不動産の譲渡と税金

住宅・マンションの売却益は3000万円まで非課税!?

個人が自分の居住用に取得したマイホーム(住宅・マンションなど)の建物を売却(譲渡)した場合、その売却益は3000万円までは非課税となる。正確には3000万円の控除があるため、実質は非課税という扱いになる。居住用財産の譲渡所得の特別控除と呼ぶが、この一見するとシンプルなものが意外と条件は細かいため注意がいる。

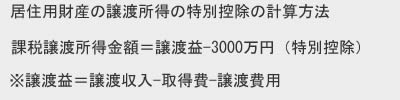

上図の計算の補足だが、譲渡益は住宅・マンションなどを売却額で、取得費は過去に物件を購入した額、譲渡費用は売却に際して必要になった経費(仲介手数料など)になる。例えば、5000万円で買ったマンションが運よく6000万円で売れ、不動産仲介業者に3%の仲介手数料で180万円を支払ったとする。この場合は(6000万円-5000万円-180万円=820万円)が利益(課税譲渡所得金額)となる。これに所得税が課されるため、納付する税額が減額するという仕組みだ。

それでは利用するための条件だが、まず第一に自分の居住用にしている家屋の譲渡であり、かつ譲渡する相手が自分と特別の関係にある人以外である必要がある。つまりは、貸家であったり投資用物件では利用できず、かつ特別控除を利用するためだけに入居した家屋でも控除は利用できない。あくまで家屋が主であるため、家屋と土地のセットは控除があるが、土地単体だと特殊な事情(後述)を除いて控除は受けられない。譲渡相手については、相手が配偶者・血族・親族は元より内縁関係にある人や、使用人や法人でも同族会社だと利用ができない。

また、居住用の家屋といえど今現在に住んでいる必要はなく、家屋に住まなくなってから3年以内の譲渡であれば問題はない。仮に家屋が火災で滅失してしまっても、その建物のあった土地・借地権を3年内に譲渡すれば控除の対象となる。建物を取り壊した場合は1年以内に売買契約が成立し、別の場所に引っ越してから3年内であれば控除の対象となる。

以上が居住用財産の譲渡所得の特別控除についてだが、売却する住宅・マンションが10年を超える長期保有をしていると軽減税率となる特例もある。併せて利用することで、かなりの節税効果になるため条件に合致するなら忘れずに利用したい。また、不明な点があればネットや本だけでなく、税理士(+不動産鑑定士)の電話無料相談や、自治体主催の無料の税金・不動産・確定申告相談会などを利用するのも手だ。