不動産の譲渡と税金

所有期間が5年以下の土地建物の売買に係る税金は破格の高さ!

個人が土地・建物などの不動産を他者に譲渡(譲り渡した/売った)した場合、その利益である譲渡所得には税金が課せられる。ただ、譲渡するまでの所有期間によって税率は異なり、所有期間が短いほどに破格の税率となる。

まず土地建物についてだが、一言に土地建物といっても幅が広い。土地には土地そのものだけでなく、土地を利用する権利(地上権・借地権など)も含まれる。建物も住宅・店舗以外に庭園・堀などの構築物も建物に含まれる。これらを譲渡して得た譲渡所得も課税の対象となる点は忘れずにおきたい。

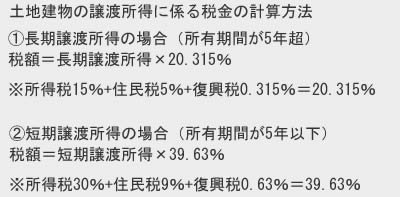

さて、土地建物の所有期間と税率だが、所有期間が5年以下であれば短期譲渡所得となり5年以上であれば長期譲渡所得となる。この5年の節目を迎えるか否かで、税率は2倍近い差がある。

あまりに高い税金に目が眩むが、この税率がかかる譲渡所得は収入額から取得費と譲渡費用を差し引いた額だ。決して売買額そのものではなく、売却額から必要経費を差し引いた利益が譲渡所得という点を忘れずにおきたい。前述した取得費は土地建物を手に入れるために要した金額、譲渡費は譲渡に要する費用(仲介手数料など)となる。

ちなみに、相続で土地建物を得た場合、売買して得たわけではないため取得費はゼロのように見える。しかし、過去を遡れば必ず取得費は発生していたわけで、相続では先祖が支払った取得費を譲渡収入額から差し引くことになる。古すぎて分からない場合には、取得費を売った金額の5%相当額とすることもできる。

さて、5年の節目で税率が大きく開くが、この差は具体的な数字を入れた例で考えると明確に分かる。仮に5000万円の土地が5500万円で売れて500万円の譲渡所得を得た(譲渡費用は無視)場合、売った土地を5年超保有していたなら税金は約100万円となる。それが短期の5年以下の場合には、譲渡所得500万円のうち約200万円が税金でとられる。税率が2倍近いのだから当然のように思えるが、5年の差は金額にすれば非常に大きいことが分かる。

以上が土地建物を売却した際に係る税金についてだが、優良住宅の造成のためであったり、国や地方協団体に譲渡する場合には、税金が軽減される特例などがある。基本の税率が非常に高いため、それらに該当しないかは漏れなく確認したいところだ。また、土地建物の売却の際の税金で何か不明点があれば、ネット・本などで調べると共に税理士の電話無料相談や、自治体主催の無料参加できる税金・不動産・確定申告相談会などを利用するのも手だ。