不動産の証券化と証券化投資

3つの不動産への投資手法の比較とメリット・デメリット!?

不動産投資は、不動産そのものに投資する現物投資がベーシックだったが、現在では投資資金を小口化した小口化投資、不動産を証券化した証券化投資(Jリートなど)を通じても、不動産への投資が可能となっている。それでは、これらの不動産投資手法が持つ特性とデメリットとリスクは何があるのか?

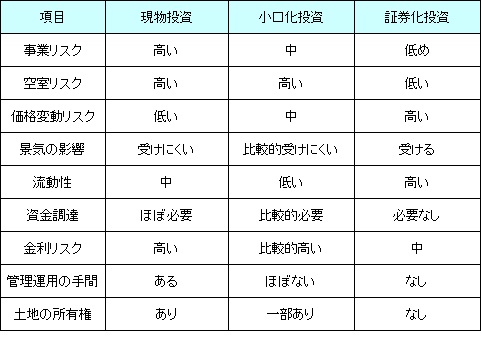

まず、比較する3つの手法の概要を改めて記述する。まず現物投資は所有地に建物を建設したり建物を購入して、それらを賃貸に回すことで賃料収入を得るという手法だ。賃貸アパートや賃貸マンションを経営することになり、不動産の管理業務が必要になってくる。不動産会社によって小口化された分(建物の一部)に投資する手法だ。小口でも建物の一部の所有権が保有しており、その分だけ賃料収入が得られる。物件の管理は不動産会社が行うため管理業務はほぼ発生しない。最後の証券化投資は、証券化された不動産に投資し、その不動産が賃貸で得た収益に対して保有分だけ配当が得られる投資手法だ。配当を受け取るだけで不動産の管理業務は発生しない。それでは、下図のリスク・デメリットをまとめた表を見て欲しい。

まず事業リスクと価格変動リスクは、実際の不動産経営に関与している度合いが強い現物投資と小口化投資では事業リスクが高めだ。当然ながら大規模商業ビルなどではないため、空室リスクも高い。また、小口化投資は不動産会社が管理するとはいえ、リフォームなどの大規模改修は他の出資者にも関係してくるため、自分の意思如何に関係なく行われるため事業リスクが低いとはいえない。他方の証券化投資は事業には関与せず、不動産会社(正確には不動産の投資法人)が一から百まで事業を行うため、個人が不動産経営するよりもはるかに事業リスクは低く倒産などのリスクは低い。

ただし、証券化投資の場合、投資した証券は株式市場などで取引されるため日々の価格変動は激しくなる。例えば、リーマンショックなどの突発的な事象があった場合、現物の不動産が直ちに半値になることはないが、ショックの影響を折りこみにいく証券市場では1日で半値になることもある。景気の影響を受けやすく、価格変動によって売りたいときに、破格の安値で売らされる可能性があるということだ。ただ、値段さえ了承すれば売れないことはなく、小口化投資などのように、流動性が低いために、市況に関係なく販売元に安値で買い叩かれるというデメリットはない。

また、資金調達は土地ないしは建物を取得する現物投資では必要になる可能性が高く、結果的に金利上昇に伴って支払う利息(経費)が増大するリスクが高い。小口化投資であれば手元資金で済む可能性が高いが、リフォームなどで追加資金が必要になった場合に手元資金が無ければ資金調達の必要が出てくる人もいるだろう。他方で証券化投資の場合には元本を失うだけ(信用取引をしない限りは)のため金利上昇リスクは伴わない。ただし、金利が上昇すると、各リートが建物取得のために調達している資金(銀行からの借入れなど)の利息収入が増えるため配当が引き下げられる可能性がある。そのため、証券化投資といえど金利リスクと完全に無縁というわけではない。

最後に不動産の所有権についてだが、現物投資・小口化投資は不動産そのものに投資しているため所有権を保有できる。そのため、相続の場合には金銭で保有するよりも相続税が軽減される。その一方で、証券化投資だと相続税が軽減されることはなく、税制面で有利な面が無い点は忘れずにおきたい。

以上が3つの不動産への投資手法の比較だが、どの手法も一長一短で完全にベストという手法は存在しない。ただし、各人の目的(税対策が中心、投資額限定で不動産に投資したい、現物投資の予行演習など)に応じて取捨選択することは可能だ。もしも、どの方法による不動産投資が妥当か迷っているなら、ネットや書籍だけでなくFP・銀行・証券会社などの専門家への相談や、都道府県主催の不動産相談会(不動産投資セミナー)や相続相談会なども利用するのも1つの手だ。