不動産の証券化と証券化投資

Jリート(日本版不動産投信)の仕組みとは!?

Jリートは不動産に投資する手法の1つで、不動産そのものに投資する現物投資や投資資金を小口化した小口化投資ではなく、不動産を証券化した証券化投資の1つだ。不動産の証券化投資の最もベーシックなものがJリートだが、そもそもJリートの仕組みは如何なるもので、どのような特性があるのか?

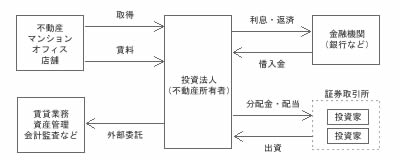

まず、投資される金銭の器として、かつ特定の資産(主に不動産)の運用を目的に投資法人が設立される。投資法人は集めた資金で不動産を取得して、実際の運用(賃貸管理など)は外部の会社に委託して賃料収入を得る。そうして得た利益は、分配金にせず投資法人の身内で利益を享受することも懸念される。しかし、投資法人は利益の90%超を投資家に分配すると法人税が発生しないため、利益の大半を投資家に分配金として出すものが大半となっている。

投資家は、金銭の対価として得た投資証券に基づいて、投資法人が不動産から得る賃料収益や不動産の売却(入れ替え)に伴う転売利益を分配金・配当を得る。投資家は投資証券を株式と同じように証券取引所で売買が可能で、証券会社に口座があれば自由に売買ができる。証券会社に口座が無くとも、銀行で販売されている投資信託でJリートに投資できる。その場合、証券取引所に上場している各リートをまとめたものであることが多い。この内容をまとめた関係者の相関図は下図のようになる。

上図では割愛したが、投資法人には投資法人債という形でも投資が可能で、この場合には分配金ではなく利払いと償還という形で利益を得ることになる。債券のため投資した投資法人が破綻しない限りは元本が保証され利益を得ることができる。ただし、償還期間が決まっており償還を迎えれば元本が戻ってくるため長期的な投資はできない。また、そもそも債券としての募集が少なく、債券だと証券取引所で売買するよりも流動性が乏しい(買い手が限定される)点もネックとなる。

また、上図は日本のJリートを例にとった仕組みだが、アメリカの不動産に投資するリートも存在する。その場合、投資家と投資法人の間に投資信託会社(ファンド)が挟まり、投資信託会社が集めた資金をアメリカの投資法人に投資することになる。当然、間に1社を挟む分だけ分配金などは目減りするが、アメリカをはじめとする諸外国には日本では考えられない賃料収入を得ているリートもあるため、一概に利益が減るとは言い難い。

仕組みとしては、出資した分だけ利益を受け取るだけのため、他の現物投資・小口化投資といった不動産に直接投資するよりも好都合ではあるが、証券であるため日々の価格の変動は激しく、天災で不動産が滅失すると利益が出なくなるなどの不動産特有のリスクは存在したままのため注意したい。

また、現物投資・小口化投資は不動産に直接投資しているため所有権が保有でき、相続の場合に相続税が軽減される。その一方で、証券化投資だと相続税が軽減されることはなく、税制面で有利な面が無い点は忘れずにおきたい。さらに、分配金には株式の配当と同じく所得税が課税される点も見逃せない。

以上がJリートの仕組みと特性だが、不動産に投資するというよりは不動産市場に投資するという考えの方が近いかもしれない。また、海外のリートに投資する場合には、為替リスク(円安でプラス・円高でマイナス)があるため注意したい。もしも、どの方法による不動産投資が妥当か迷っているなら、ネットや書籍だけでなくFP・銀行・証券会社などの専門家への相談や、都道府県主催の不動産相談会(不動産投資セミナー)や相続相談会なども利用するのも1つの手だ。