山口県の銀行の住宅ローン借換金利の比較

山口での住宅ローン借り換えは山口銀行・西京銀行からどの銀行へ?

山口在住で住宅ローンを借り換える場合、山口銀行・西京銀行・西中国信用金庫などの銀行間で借り換えてしまいそうだが、ゆうちょ・三菱東京UFJ・三井住友・みずほ・ネット銀行なども候補になる。これらの銀行の中で最低金利の銀行を選べれば、借り換えによって返済額の軽減を最大化できる。

借り換え金利の比較の前に、保証料・各種手数料等を加味するとローン金利が1%は下げる必要がある点を忘れずにおきたい。現在の金利水準からすると、2012年以前に住宅ローンを組んでいると1%超は下がる可能性がある。

また、ローン残が1000万円以上、返済年数の残りが10年以上あるか、さらに職業・年収・健康状態の変更が無いかも確認しておきたい。年齢や返済期間によっては、病気になるとローン残が半額になる団体信用生命保険を検討するのも手だ。

さて、まずは下図では山口県内に支店がある銀行で借り換えた場合の、変動金利、固定期間3・5・7・10年・全期間固定の金利、融資限度額・繰上返済手数料、団体信用生命保険(契約者死亡でローンがゼロ)による上乗せ金利、山口県内の店舗数を比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 山口銀行 | 西京銀行 | 西中国 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 1億以内 | 8千万以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 1.2~2.4% | 1.3~2.8% | ? | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | 1.1~2.6% | 1.1~2.6% | ? | 3.00% | 0.7~1.1% | 0.9~1.2% | 1.0~1.3% | 1.0~1.4% |

| 固定5年 | 1.1~2.7% | 1.1~2.7% | ? | 3.15% | 0.7~1.1% | 1.2~1.4% (0.7~2.9%) |

1.1~1.4% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~1.1% | - | 1.2~1.5% | 1.0~1.4% |

| 固定10年 | 1.2~3.1% | 1.2~3.1% | ? | - | 0.8~1.1% | 1.3~1.5% (0.8~3.0%) |

0.8~1.5% | 1.0~1.4% |

| 全期間固定 | - | 2.70% | - | - | 1.55% | 1.78% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし? | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

無料 | 3240~ 21600円 |

5400円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 102 | 44 | 56 | 3 | 2 | 1 | 2 | 各銀行 |

上図の銀行の変動金利を比較すると、山口の各銀行よりもメガバンク(みずほ・三井住友・三菱UFJ)の方が低金利だ。現在、山口銀行・西京銀行で住宅ローンを組んでいる人で固定金利が解除され変動金利になっている人は、メガバンクの変動金利に借り換えるだけで0.5%近く金利が得になる可能性がある。最低1%は金利を下げると考えれば、2012年以降に住宅ローンを組んだ人でも、借り換えによるメリットが出てくるかもしれない。

固定3~10年の金利だと、みずほ銀行が総じて低金利で、随所で三井住友・三菱UFJも同程度に低金利になる場面があるようだ。一方、全期間固定もしくは30年以上の固定金利だと、三菱東京UFJ・フラット35が明らかに低金利だ。後述のネット銀行にも迫る金利となるため、宇部市と周南市に1店舗ずつと店舗は少ないが話しだけでも聞く価値がありそうだ。

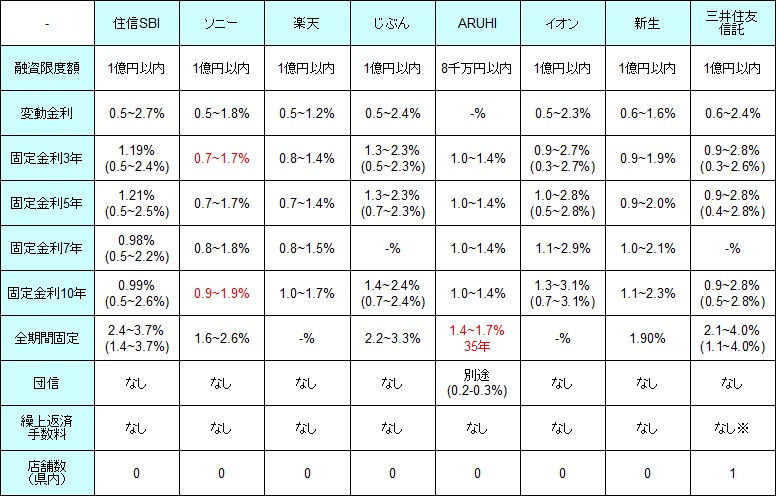

他方で山口に支店がないネット銀行等でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行・ARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローン借り換え金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.5~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% | 0.6~2.4% |

| 固定3年 | 1.19% (0.5~2.4%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.9~2.7% (0.3~2.7%) |

0.9~1.9% | 0.9~2.8% (0.3~2.6%) |

| 固定5年 | 1.21% (0.5~2.5%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 1.0~2.8% (0.5~2.8%) |

0.9~2.0% | 0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.98% (0.5~2.2%) |

0.8~1.8% | 0.8~1.5% | - | 1.0~1.4% | 1.1~2.9% | 1.0~2.1% | - |

| 固定10年 | 0.99% (0.5~2.6%) |

0.9~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.3~3.1% (0.7~3.1%) |

1.1~2.3% | 0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.6~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.90% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 0 | 0 | 0 | 1 |

上図のネット銀行等の変動金利を比較すると、上述のメガバンクよりは低金利だが、ネット銀行間での金利差は0.01%単位となる。こうなると金利以外の住宅ローンを組んだ時のメリットも考えておきたい。

イオン銀行で住宅ローンを組むと、イオンでの買い物が毎日5%オフになる。仮に毎月5万円(年間60万円)の買い物をすれば、年間3万円の割引になる。住宅ローンで他の銀行と0.01%の差があっても、3000万円×0.01%=3000円と考えると、買い物の割引で金利差は補って余りある計算が成り立つ。

また、じぶん銀行は「がん」と診断されると、住宅ローン残高が1/2になる「がん50%保障団信」が保険料なし・金利上乗せ無しで利用できる。現在の年齢が50代で、まだ10~20年近い返済期間が残っているなら検討する余地はある。

次に固定3~10年の金利を比較すると、上図ではソニー銀行・楽天銀行が低金利だが、みずほ・三井住友と同水準でしかない。一方で、当初金利引き下げプランでも良いなら、イオン銀行と三井住友信託銀行なら金利はグッと下がる。

返済額が年間で数万~数十万円は減る可能性があるため非常に魅力的だが、当初金利引き下げプランは固定期間後の金利の上昇(=金利引き下げ幅の縮小)が、通常よりも大きくなる。そのため、返済額が増額される時期、その時期に向けた家計の調整などは必要になる。

全期間固定もしくは30年以上だと、住信SBI・ARUHI(実質フラット35)・三井住友信託銀行が上図の中では低金利だ。特に三井住友信託は上図で最低金利で、三菱UFJよりも低金利のため、借り換え後もローン年数が20~30年あるなら要検討だ。ちなみに三井住友信託は防府市に支店があり、とりあえず話しだけ聞いてみることも可能だ。

以上が山口県での住宅ローン金利の比較だが、審査・諸条件等で下限金利より高くなることもあるため、複数の銀行を候補に動いた方が賢明だ。また、金利は申込時ではなく契約or実際の借り入れ時になる点に注意したい。翌月にズレ込んで金利が変更されないように、早めに行動するのも1つのポイントだ。