佐賀県の銀行の住宅ローン借換金利の比較

佐賀での住宅ローン借り換えは地元の銀行かネット銀行か!?

佐賀在住で住宅ローンを借り換える場合、地元の佐賀銀行から佐賀共栄銀行へという流れが1つ考えられそうだが、佐賀には他にゆうちょ銀行・三井住友・みずほ銀行もある。さらに、金利重視で返済額を最小限にするならネット銀行も検討する必要がある。

借り換え金利の比較の前に、保証料・各種手数料等を加味すると、今の自分のローン金利から1%は下げる必要がある点を忘れずにおきたい。現在の金利水準からすると、2012年以前に住宅ローンを組んでいると1%超は下がる可能性がある。

また、ローン残が1000万円以上、返済年数の残りが10年以上、職業・年収・健康状態の変更が無いかも確認しておきたい。年齢や返済期間によっては、三大疾病などの病気になるとローン残が半分になる団体信用生命保険を検討するのも手だ。

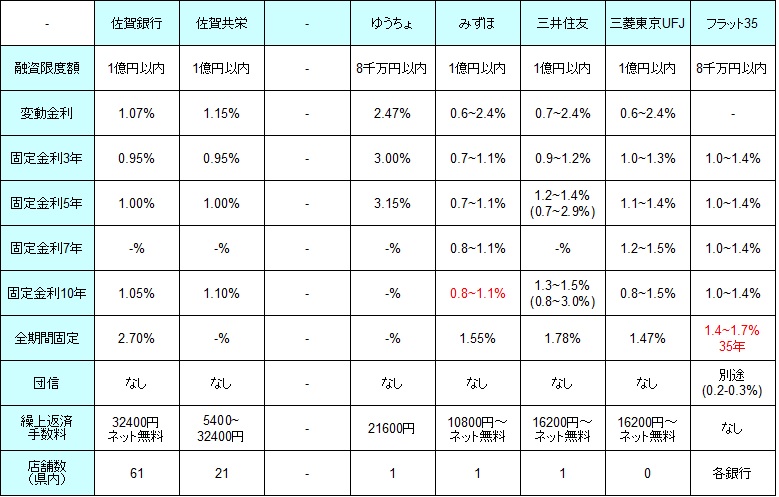

さて、まずは下図では佐賀県内に支店がある銀行で借り換えた場合の、変動金利、固定期間3・5・7・10年・全期間固定の金利、融資限度額・繰上返済手数料、団体信用生命保険(契約者死亡でローンがゼロ)による上乗せ金利、佐賀県内の店舗数を比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 佐賀銀行 | 佐賀共栄 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 1.07% | 1.15% | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.95% | 0.95% | 3.00% | 0.7~1.1% | 0.9~1.2% | 1.0~1.3% | 1.0~1.4% |

| 固定5年 | 1.00% | 1.00% | 3.15% | 0.7~1.1% | 1.2~1.4% (0.7~2.9%) |

1.1~1.4% | 1.0~1.4% |

| 固定7年 | - | - | - | 0.8~1.1% | - | 1.2~1.5% | 1.0~1.4% |

| 固定10年 | 1.05% | 1.10% | - | 0.8~1.1% | 1.3~1.5% (0.8~3.0%) |

0.8~1.5% | 1.0~1.4% |

| 全期間固定 | 2.70% | - | - | 1.55% | 1.78% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

32400円 ネット無料 |

5400~ 32400円 |

21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 61 | 21 | 1 | 1 | 1 | 0 | 各銀行 |

上図の変動金利を比較すると、佐賀銀行等よりもメガバンク(みずほ・三井住友・三菱UFJ)の方が0.4~0.5%は金利が低い。現在、金利の固定期間が終了して変動金利になっている人で、自分が適用されている金利が1.6%以上なら変動金利でも借り換えによるメリットが出てきそうだ。

固定期間3~10年の金利だと、みずほ銀行・三井住友が低金利だが、固定3年の金利であれば佐賀銀行・佐賀共栄銀行も決して悪くはない。とはいえ、借り換えで最大限に返済額を減らしたいなら佐賀銀行等の出番はない。

全期間固定もしくは30年以上の固定金利では、三菱東京UFJ・フラット35が低金利だが、三菱UFJは佐賀県内に支店が無い。ネット等での契約になる点に注意したい。みずほ・三井住友も支店があるとはいえ、県内に1店舗だけだ。それなら後述する三井住友信託も、同じく県内に支店が1店舗だが、フラット35より低金利なため検討する余地がある。

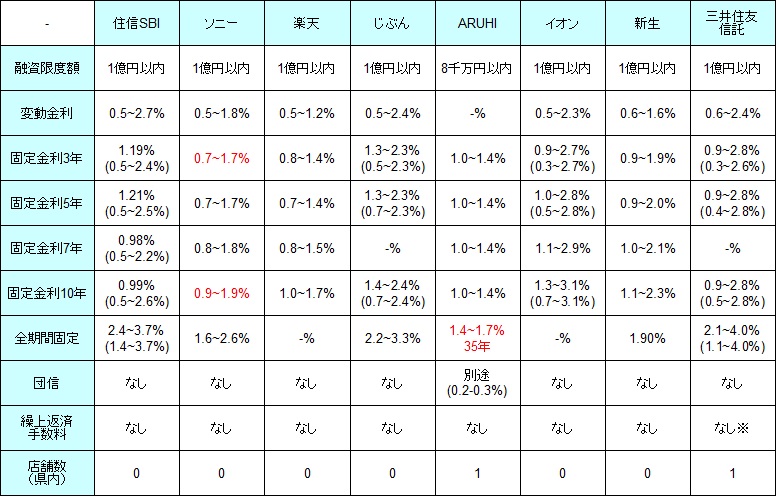

佐賀に支店がない銀行・ネット銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行・ARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローン借り換え金利などを比較した。※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.5~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% | 0.6~2.4% |

| 固定3年 | 1.19% (0.5~2.4%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.9~2.7% (0.3~2.7%) |

0.9~1.9% | 0.9~2.8% (0.3~2.6%) |

| 固定5年 | 1.21% (0.5~2.5%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 1.0~2.8% (0.5~2.8%) |

0.9~2.0% | 0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.98% (0.5~2.2%) |

0.8~1.8% | 0.8~1.5% | - | 1.0~1.4% | 1.1~2.9% | 1.0~2.1% | - |

| 固定10年 | 0.99% (0.5~2.6%) |

0.9~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.3~3.1% (0.7~3.1%) |

1.1~2.3% | 0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.6~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.90% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 1 |

上図のネット銀行等の変動金利を比較すると、総じて上述のメガバンクよりは低金利だ。借り換えによってメリットが出る人も、その間口はネット銀行なら広がる。ただ、ネット銀行間での金利差は0.01%単位でしのぎを削っているため、金利以外の住宅ローンを組んだ時のメリットも考えた方が良いだろう。

例えば、イオン銀行で住宅ローンを組むと、イオンでの買い物が毎日5%オフになる。毎月5万円(年間60万円)の買い物をすれば、年間3万円の割引になる。住宅ローンで他の銀行と0.01%の差があってローン残が3000万円の人でも、3000万円×0.01%=3000円と考えると、買い物の割引で金利差よりも得することが分かる。

イオンで買い物しないなら楽天銀行のポイントが1年間5倍、もしくは、じぶん銀行の「がん50%保障団信」を検討してもいい。がんと診断されると住宅ローン残が半分になる生命保険が、保険料なし・金利上乗せ無しで利用できる。医療保険・がん保険に未加入なら、検討してもいいだろう。

次に固定3~10年の金利を比較すると、上図ではソニー銀行・楽天銀行が低金利だが、みずほ・三井住友と同水準でしかない。一方で、当初金利引き下げプランでも良いなら、イオン銀行と三井住友信託銀行なら金利は一段と下がる。ただし、当初金利引き下げプランは、固定期間後の金利の上昇(=金利引き下げ幅の縮小)が通常よりも大きい。なぜ当初だけ返済額を軽減したいかは、よくよく考えてから契約する必要がある。

全期間固定もしくは30年以上だと、住信SBI・ARUHI(実質フラット35)・三井住友信託銀行が上図の中では低金利だ。特に三井住友信託は上図で最低金利で、フラット35よりも返済額が少なくなる可能性もある。借り換え後の残るローン年数が長いようなら、忘れずに検討しておきたい銀行だ。

以上が佐賀県での住宅ローン借り換えの比較だが、審査・諸条件で下限金利より高くなることもあるため、複数の銀行に問い合わせをした方が良い。また、金利は申込時ではなく契約・借り入れ時になるため、翌月の金利にズレないように早めに行動するのも重要だ。