新潟県の住宅ローンの借り換え金利の比較

新潟で住宅ローン借り換えするなら第四?北越?大光?または?

新潟で住宅ローンを借り換える場合、借り換え先は第四銀行・北越銀行・大光銀行などの地元の銀行の他に、ゆうちょ銀行・三井住友銀行・みずほ銀行・三菱東京UFJ・インターネット銀行なども候補になる。

これらの銀行の中で低金利であるほどに得するわけだが、今のローンから金利が1%は下げられないと、手数料などで諸経費に負けてしまう。まずは自分のローン金利を確認してから金利の比較をしても遅くはない。

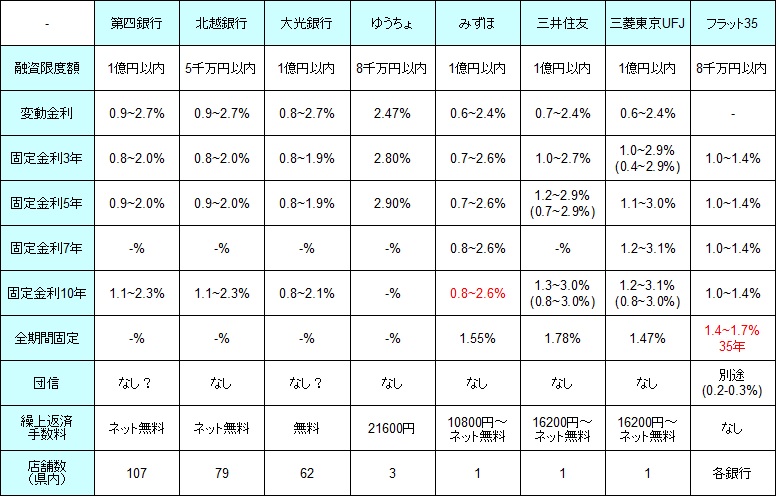

さて、まず下図では新潟県に支店がある銀行で住宅ローンを借り換えた場合の、変動金利、固定期間3・5・7・10年・全期間固定の金利、融資限度額・繰上返済手数料、団体信用生命保険(契約者死亡でローンがゼロ)による上乗せ金利、新潟県内の店舗数などを比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 第四銀行 | 北越銀行 | 大光銀行 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 5千万以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 1.2~2.7% | 0.9~2.7% | 0.8~2.7% | 2.47% | 0.6~2.4% | 0.7~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.8~2.0% | 0.8~2.0% | 0.8~1.9% | 2.80% | 0.7~2.6% | 1.0~2.7% | 1.0~2.9% ※0.4~2.9% |

1.0~1.4% |

| 固定5年 | 0.9~2.0% | 0.9~2.0% | 0.8~1.9% | 2.90% | 0.7~2.6% | 1.2~2.9% (0.7~2.9%) |

1.1~3.0% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~2.6% | - | 1.2~3.1% | 1.0~1.4% |

| 固定10年 | 1.1~2.3% | 1.1~2.3% | 0.8~2.1% | - | 0.8~2.6% | 1.3~3.0% (0.8~3.0%) |

1.2~3.1% (0.8~3.1%) |

1.0~1.4% |

| 全期間固定 | - | - | - | - | 1.55% | 1.78% | 1.47% | 1.4~1.7% |

| 団信 | なし? | なし | なし? | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

ネット無料 | ネット無料 | 無料 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 107 | 79 | 62 | 3 | 1 | 1 | 1 | 各銀行 |

上図の銀行の中では、変動金利では三井住友・みずほ・三菱東京UFJなどが低金利で、新潟が地盤の銀行だと大光銀行が健闘している。大光銀行は「お借り換えプラン」を設けている分が差になった感がある。

固定期間3~10年でも状況は似通っており、みずほ・三井住友・大光銀行の金利が総じて低金利で、固定3年では三菱UFJが特に低金利だ。この場合も大光銀行が「定額固定プラン5」や「スマイル学割10」を設けているのが大きい。ただ、後者は22歳以下の子供がいる等の条件が必要な点に注意が必要だ。

全期間固定もしくは30年以上の金利だと、三菱UFJ・フラット35の金利が低金利だ。フラット35は団信に加入すると別途保険料が発生するため、その分を金利上乗せと考えれば、実質は三菱UFJが最低金利となる。また、みずほ銀行の金利もフラット35と同等で悪くないことになる。

ただ、みずほ銀行も三菱UFJも新潟県内に1店舗(新潟市中央区)のみで、不便を被る可能性は否定できない。その点、フラット35なら上述の銀行と後述のネット銀行の他に、新潟信金・長岡信金などの地元の信金でも契約ができる。多少の金利差には目を瞑りフラット35を自分に都合の良い銀行で契約するのもアリだ。

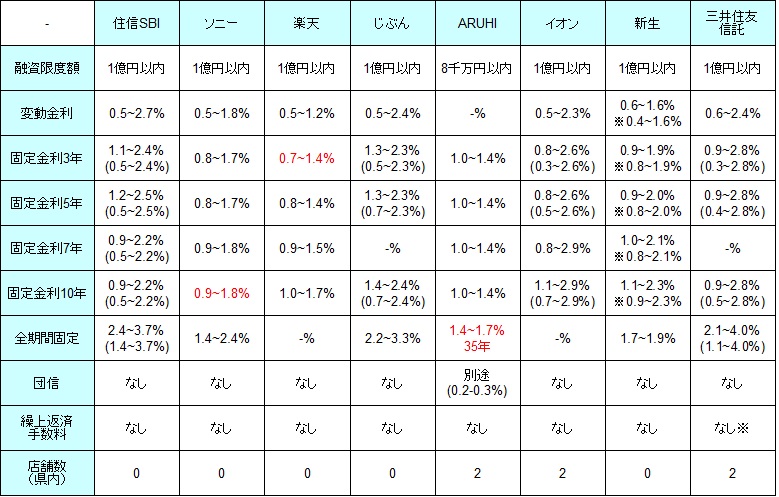

他方で新潟に支店がない銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行、さらにARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローン借り換え金利を比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.5~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.1~2.4% (0.5~2.4%) |

0.8~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.2~2.5% (0.5~2.5%) |

0.8~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.9~2.2% (0.5~2.2%) |

0.9~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.9~2.2% (0.5~2.6%) |

0.9~1.8% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.4% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 2 | 2 | 0 | 2 |

上図の銀行の中で変動金利を比較すると大差が無いが、前述の新潟の各銀行よりも金利が低いのは忘れずにおきたい。固定期間3~10年だとソニー銀行・楽天銀行、次いで新生銀行・イオン銀行が低金利になっている。新生銀行はキャンペーン中という但し書きが付くが、それ以前に新潟県内に支店がなく、契約までに来店が必要になるため候補からは除外される。

各ネット銀行間ではソニー銀行などが低金利だが、その金利は第四銀行・北越銀行・大光銀行と同水準だ。さらに固定金利10年に限れば、大光銀行の方が低金利だ。ただし、全期間引き下げでなく当初期間引き下げプランなら状況は変わる。住信SBI・イオン銀行・三井住友信託銀行が低金利で、固定3年でも新潟の各銀行よりも最大0.5%近く金利が下がる。借り入れ額が3000万円なら、単純計算で15万円近く返済額が減る。

そのため当初期間重視プランは非常に魅力的だが、いくつかの注意点もある。その1つが固定期間の終了後は通常より高金利になる点だ。固定期間後は返済額が増えるため、当初期間プランの方がトータルで返済額が得ということはない。返済額が増えるタイミングが子供の教育費などを考えて問題ないか、返済額が減額されている期間を有効活用できるか?かも重要となる。

全期間固定もしくは30年以上だと、住信SBI銀行・ソニー銀行・ARUHI(実質はフラット35)・三井住友信託が上図では低金利だ。金利水準を考えれば、前述の三菱東京UFJも候補になる。ただ、三井住友信託の金利が固定30年ではあるが突出して低金利で、ほぼ一強に近い状態ともいえる。三井住友信託は新潟県内に2店舗だが、借り換えに限っては来店も不要なため、忘れずに借り換え先の候補にいれおきたい。

以上が新潟での住宅ローン借り換えだが、変動金利ならネット銀行、固定3~10年なら新潟の各銀行も悪くはないが、固定10年なら大光銀行・みずほ銀行・ソニー銀行・新生銀行に絞ってもいい。長期固定なら三井住友信託・三菱東京UFJ・住信SBI・フラット35などが借り換え先の候補になりそうだ。