茨城県の住宅ローンの借り換え金利の比較

茨城での住宅ローン借り換えなら常陽か筑波かネット銀行か!?

茨城県在住で住宅ローンを借り換える場合、常陽銀行・筑波銀行・水戸信用金庫に加え、ゆうちょ銀行・三菱東京UFJ・三井住友銀行・みずほ銀行、さらにはインターネット銀行なども候補になる。

金利を比較する前に抑えておきたいのが、借り換え金利が新たに発生する保証料・各種手数料などを加味しても得する金利(1%超下がるのが基準)なのかという点だ。さらに担保にする住宅の評価額が減額されたり、職業・年収などの属性が変わっていれば審査に影響するため注意したい(住宅ローンの借り換え時期と注意点も参照)これらを抑えつつ金利を比較する必要がある。

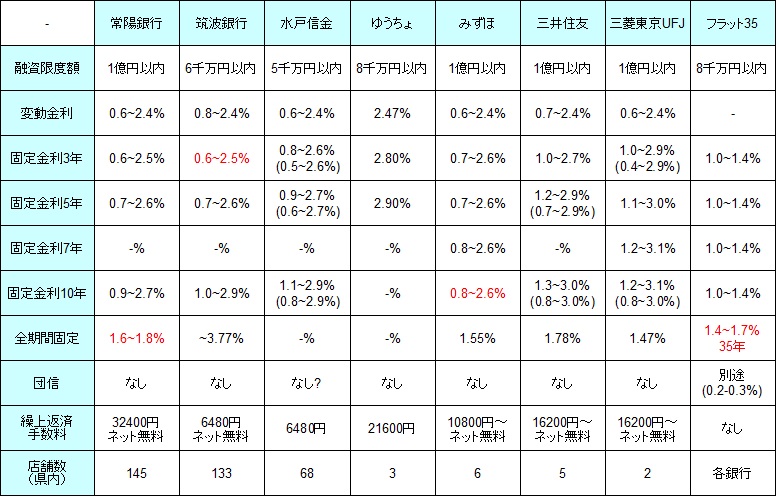

さて下図では茨城県内に支店がある銀行で借り換えた場合の、変動金利、固定金利3年・5年・7年・10年、全期間固定の金利を比較した。さらに融資限度額・繰上返済手数料、団体信用生命保険(契約者が死亡したらローン残がゼロになる保険)による上乗せ金利、茨城県内の店舗・支店数も併せて比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 常陽銀行 | 筑波銀行 | 水戸信金 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 6千万以内 | 5千万以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.6~2.4% | 0.8~2.4% | 0.6~2.4% | 2.47% | 0.6~2.4% | 0.7~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.6~2.5% | 0.6~2.5% | 0.8~2.6% (0.5~2.6%) |

2.80% | 0.7~2.6% | 1.0~2.7% | 1.0~2.9% ※0.4~2.9% |

1.0~1.4% |

| 固定5年 | 0.7~2.6% | 0.7~2.6% | 0.9~2.7% (0.6~2.7%) |

2.90% | 0.7~2.6% | 1.2~2.9% (0.7~2.9%) |

1.1~3.0% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~2.6% | - | 1.2~3.1% | 1.0~1.4% |

| 固定10年 | 0.9~2.7% | 1.0~2.9% | 1.1~2.9% (0.8~2.9%) |

- | 0.8~2.6% | 1.3~3.0% (0.8~3.0%) |

1.2~3.1% (0.8~3.1%) |

1.0~1.4% |

| 全期間固定 | 1.6~1.8% | ~3.7% | - | - | 1.55% | 1.78% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし? | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

32400円 ネット無料 |

6480円 ネット無料 |

6480円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 145 | 133 | 68 | 3 | 6 | 5 | 2 | 各銀行 |

上図を見ると変動金利はさておき、固定金利3~10年であれば茨城の各銀行も優秀な金利を提示している。もちろん、最後は審査次第とはなるが、茨城で高いシェアを誇っている常陽銀行で現在ローンを組んでいるなら、筑波銀行・水戸信金で借り換えをするのは悪くない。これなら日常的な使い勝手(ATMなど)でも大きな差が出なそうだ。ただ、固定金利10年だと、みずほ銀行の方が低金利になる可能性がある点は忘れずにおきたい。

全期間固定または30年以上だと、三菱東京UFJとフラット35が低金利だが、フラット35は団信加入で別途保険料が必要になる。それを実質は金利の上乗せと考えれば、常陽銀行も十分に候補になる。ただし、常陽銀行は給与振込・クレジットカード作成・カードローン契約が条件で、さらに自己資金20%以上、返済比率20%以下がないと最低金利にならないため条件は厳しめだ。

他方で茨城に支店がない銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行、さらにARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローンの借り換え金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.5~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.1~2.4% (0.5~2.4%) |

0.8~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.2~2.5% (0.5~2.5%) |

0.8~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.9~2.2% (0.5~2.2%) |

0.9~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.9~2.2% (0.5~2.6%) |

0.9~1.8% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.4% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 6 | 4 | 0 | 0 |

上図の銀行の金利を見ると、全期間引き下げプランだと茨城の各銀行と金利は同水準でしかない。こと茨城県民に限っては、変動金利はさておき固定3~10年が希望であればネット銀行ではなく常陽銀行・筑波銀行・水戸信金を選択するのもいいだろう。ただ、ソニー銀行・新生銀行などは一部繰上返済の手数料無料に加え、コンビニATMの出金手数料も無料(ソニー銀行は回数制限あり)のため、手数料面での優位性はネット銀行にある。

また、全期間引き下げでなく当初期間引き下げプランなら状況は変わる。住信SBI・イオン銀行・三井住友信託銀行だと極めて低金利になり、最大0.5%近く金利が下がる。3000万円なら単純計算で15万円近く返済額が減る計算だ。しかし、当初期間引き下げプランは固定期間の終了後は通常より高金利になり返済額が増える。そのため子供の教育費等を考えても支障が無いか等を考えておく必要がある。

全期間固定または30年以上だと、住信SBI・ソニー銀行・ARUHI(実質はフラット35)・三井住友信託の金利が低い。常陽銀行との差は僅かだが、金利を追求するなら軽視はできない差ではある。特に三井住友信託は固定30年だが、金利が最大0.5%近く低くなる。借り換え後も相当にローン年数が残っているなら、三井住友信託は外せない候補だ。

以上が茨城県での住宅ローン借り換えだが、固定期間内10年内なら茨城の各銀行間で借り換えても良いだろう。長期の固定なら常陽銀行・住信SBI・ソニー銀行・三井住友信託(+フラット35)が有力だ。候補を絞った後は審査次第となるが、借り換えで今の自分のローンから1%以上は下がるかを確認しておきたい。くれぐれも借り換えで得をする額が皆無だったということは無いようにしたい。