北海道の住宅ローンの借り換え金利の比較

北海道での住宅ローンを借り換えで道内の銀行を選ぶ余地はあるか?

住宅ローンの借り換えでは、何は無くとも金利の比較が第一だ。北海道民が借り換えで候補になる銀行は北海道銀行・北洋銀行・各地域の信用金庫の他に、ゆうちょ・三井住友銀行・みずほ銀行・三菱東京UFJなどが挙げられる。さらにネット銀行やネットに注力している都市銀行も候補になる。

注意すべきは、借り換えで考えるべきは金利の比較だけではない点だ。金利が今組んでいるローン金利より1%以上低いか、可能であれば借り換えでローン負担額がいくら減るかを計算した方が賢明だ。なぜなら、借り換え時には新たに保証料・手数料などが発生し、金利の引き下げ幅が小さければ実質無意味になるためだ(詳細は住宅ローンの借り換え時期と注意点を参照)

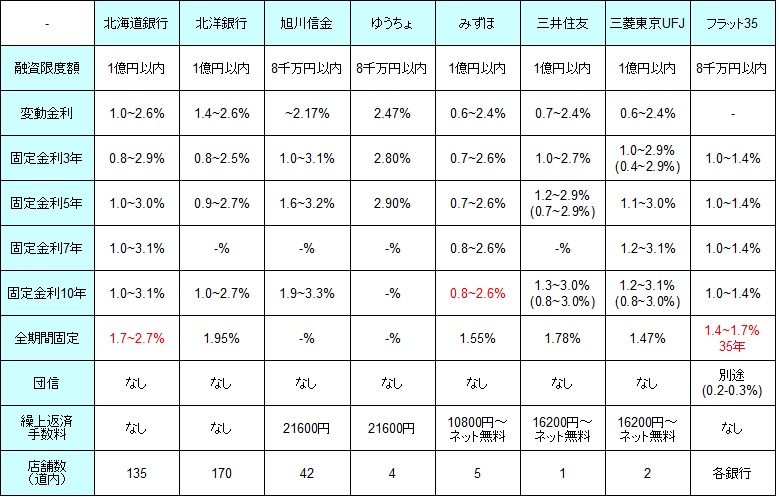

まず下図では北海道に支店を持つ銀行で住宅ローンの借り換えをした場合の、変動金利・固定金利3年・5年・7年・10年・全期間固定の場合の金利を比較した。さらに融資限度額・繰上返済手数料の他に、団体信用生命保険を契約した場合の上乗せ金利、北海道内の店舗・支店数も併せて比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 北海道銀行 | 北洋銀行 | 旭川信金 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 1億以内 | 8千万以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 1.0~2.6% | 1.4~2.6% | ~2.17% | 2.47% | 0.6~2.4% | 0.7~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.8~2.9% | 0.8~2.5% | 1.0~3.1% | 2.80% | 0.7~2.6% | 1.0~2.7% | 1.0~2.9% ※0.4~2.9% |

1.0~1.4% |

| 固定5年 | 1.0~3.0% | 0.9~2.7% | 1.6~3.2% | 2.90% | 0.7~2.6% | 1.2~2.9% (0.7~2.9%) |

1.1~3.0% | 1.0~1.4% |

| 固定7年 | 1.0~3.1% | - | - | - | 0.8~2.6% | - | 1.2~3.1% | 1.0~1.4% |

| 固定10年 | 1.0~3.1% | 1.0~2.7% | 1.9~3.3% | - | 0.8~2.6% | 1.3~3.0% (0.8~3.0%) |

1.2~3.1% (0.8~3.1%) |

1.0~1.4% |

| 全期間固定 | 1.7→2.7% | 1.95% | - | - | 1.55% | 1.78% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

なし | なし | 21600円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 135 | 170 | 42 | 4 | 5 | 1 | 2 | 各銀行 |

上図からすると、北海道の各銀行は変動金利では苦戦しているが、固定金利3年だと健闘している。とはいえ、みずほ銀行よりは金利は高く、キャンペーン中の三菱東京UFJであれば差は一層広がる。固定金利5~10年でもメガバンク3行の方が低金利で、明らかに金利面で北海道道の各銀行に優位性は見られない。ただし、道内の店舗数(+ATM数)には格段の差があり、繰上返済手数料も無料としている点で評価できなくはない。

全期間固定もしくは30年以上の金利だと、三菱UFJとフラット35の金利が他の銀行より低い。北海道銀行も悪くはない金利水準ではあるが、2段階金利のため11年目以降は一気に2.7%に金利が跳ね上がる。そのため実質は三菱UFJとフラット35に絞られるが、三菱UFJは道内に1店舗(札幌のみ)だけのため、札幌市民以外には著しく不便だ。

その点、フラット35は北海道であれば上図の銀行と後述のネット銀行以外にも、札幌信金・北見信金・苫小牧信金・北門信金・伊達信金・釧路信金・函館信金・小樽信金などでも契約できる。利便性を考えればフラット35の方が勝る。

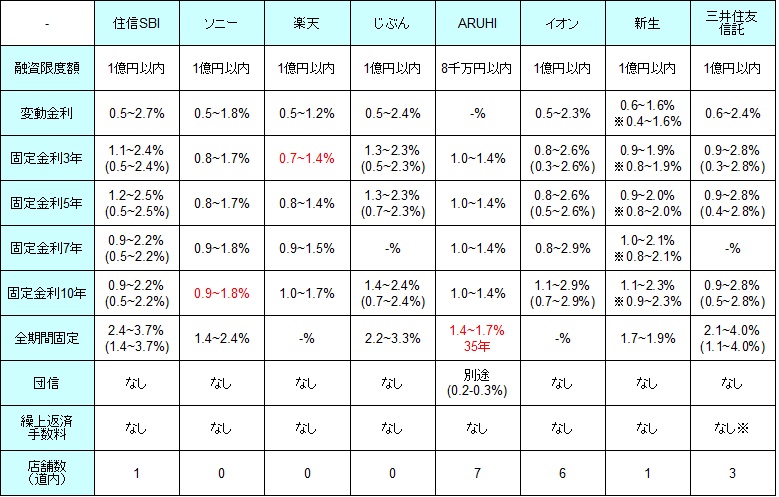

他方で、ほぼ店舗が無いネット銀行でもいいなら、住信SBI銀行・楽天銀行・じぶん銀行などが候補になる。また、純粋なネット銀行ではないが、ARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローンの借り換え金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.5~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.1~2.4% (0.5~2.4%) |

0.8~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.2~2.5% (0.5~2.5%) |

0.8~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.9~2.2% (0.5~2.2%) |

0.9~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.9~2.2% (0.5~2.6%) |

0.9~1.8% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.4% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 1 | 0 | 0 | 0 | 7 | 6 | 1 | 3 |

上図の中では、特にソニー銀行と楽天銀行、さらにキャンペーン中の新生銀行が変動金利・固定3~10年では優秀な金利となっている。どの銀行も前述の北海道銀行・北洋銀行より低金利だが、要所要所ではメガバンクの方が低金利な箇所が散見される。ネット銀行の方が店舗型よりも低金利、という固定観念は借り換えでは持たない方がいいかもしれない。

ただ、全期間引き下げプランでなく当初期間引き下げプランでも問題が無いなら、改めてネット銀行等を検討する必要がある。特に低金利なのは住信SBI・イオン銀行・三井住友信託銀行で、全期間引き下げプランよりも最大0.5%近く低金利になる。金利からすれば魅力的な当初期間引き下げプランだが、固定時が低金利な分だけ固定期間後は通常より高金利になる。子供の教育費・退職や転職時期などを鑑みて、数年後がローン返済額が増えるタイミングとして支障が無いか考えておきたいところだ。

全期間固定もしくは30年以上だと、住信SBI銀行・ARUHI(実質フラット35)・ソニー銀行・三井住友信託が低金利だ。フラット35に団信による実質的な金利上乗せがあることを考えれば、フラット35は金利重視なら除外できる。逆に前述の三菱東京UFJを候補に入れておきたい。また、金利重視なら三井住友信託が固定30年だが特に低金利になる可能性がある。

ちなみにソニー銀行は道内に支店(ローンプラザ)は無いが、住信SBI銀行はネット銀行ではあるが函館にSBIマネープラザがあり窓口で相談もできる。新生銀行・三井住友信託も札幌に支店がある。

以上が北海道での住宅ローン借り換え金利の比較だが、純粋にローンの借り換え金利を追求するなら、固定金利10年内ならソニー銀行・楽天銀行・新生銀行、長期のローンなら住信SBI銀行・ソニー銀行・三井住友信託を候補にするといいだろう。道内が地盤の銀行なら北海道銀行・北洋銀行が候補になるが、金利面では劣勢のため厳しい。。。