滋賀県の銀行の住宅ローン金利の比較

滋賀での住宅ローンなら滋賀銀行よりも他の銀行の方が!?

滋賀在住で住宅ローンを検討している場合、滋賀で唯一の地方銀行であり県内随一のシェアを誇る滋賀銀行で組んでしまいそうだが、その他に県内の各地域の信用金庫、ゆうちょ・三菱東京UFJ・三井住友・みずほ・インターネット銀行などもローンを組む銀行の候補になる。

インターネット銀行は滋賀県内に店舗がないが、メール・電話・郵送等で手続きが進むため時間・場所の制限を受けない。ただ、条件や注意事項が記載された書類は、ある程度は自力で解読する必要がある。

他方で店舗がある銀行は、その場で不明点は銀行員に直接質問できる。住宅ローン相談会は土日にも開催されており、気軽に話しだけでも聞きにいける。どちらも一長一短だが、自分に合う銀行を考えつつ以下の金利比較を見ていくと効率的だろう。

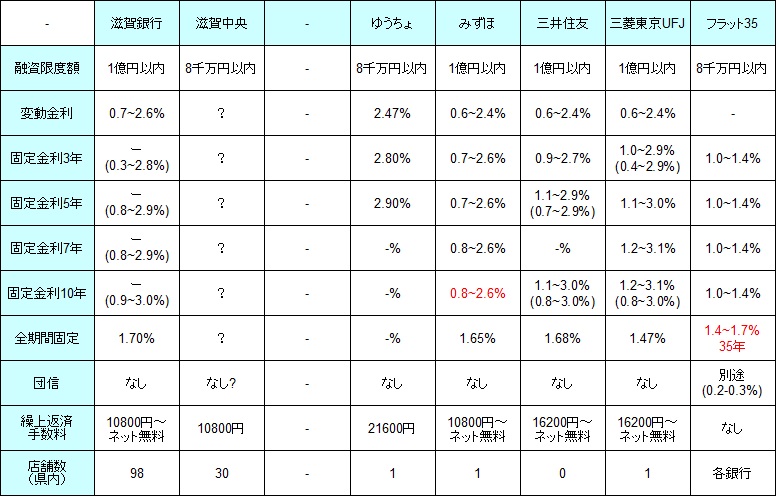

さて、まずは下図では滋賀県内に支店がある銀行の、変動金利、固定期間3・5・7・10年・全期間固定の金利、融資限度額・繰上返済手数料、団体信用生命保険(契約者死亡でローンがゼロ)による上乗せ金利、滋賀県内の店舗数を比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 滋賀銀行 | 滋賀中央 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 8千万以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.7~2.6% | ? | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | - (0.3~2.8%) |

? | 2.80% | 0.7~2.6% | 0.9~2.7% | 1.0~2.9% ※0.4~2.9% |

1.0~1.4% |

| 固定5年 | - (0.8~2.9%) |

? | 2.90% | 0.7~2.6% | 1.1~2.9% (0.7~2.9%) |

1.1~3.0% | 1.0~1.4% |

| 固定7年 | - (0.8~2.9%) |

- | - | 0.8~2.6% | - | 1.2~3.1% | 1.0~1.4% |

| 固定10年 | - (0.9~3.0%) |

? | - | 0.8~2.6% | 1.1~3.0% (0.8~3.0%) |

1.2~3.1% (0.8~3.1%) |

1.0~1.4% |

| 全期間固定 | 1.70% | - | - | 1.65% | 1.68% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

10800円 ネット無料 |

10800円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 98 | 30 | 1 | 1 | 0 | 1 | 各銀行 |

上図を見ると変動金利では、メガバンク(みずほ・三井住友・三菱UFJ)の方が滋賀銀行よりも低金利だ。しかし、他県では明らかにメガバンクの方が低金利で、その差も明らかというケースがあるだけに滋賀銀行は健闘している部類に入る。

固定期間3~10年の金利比較となると、玉石混交となってくる。まず固定期間3年の金利だと地元の滋賀銀行が最低金利で、固定期間5年だと僅差だが滋賀銀行を抑えてみずほ銀行が最低金利になってくる。そして固定期間10年ではみずほ銀行が優位と比較の結果が異なってくる。滋賀銀行は当初期間重視プラン(注意点は後述)である点にも注意が必要だ。

また、みずほ銀行は店舗があるといっても大津市内に1店舗だけで、三井住友銀行に至っては支店が滋賀県内には存在しない。両銀行とも決して滋賀県民にとって便利な銀行ではなく、三井住友銀行は契約までに基本的に来店が必要となってくるだけに、候補からは除外することすら可能だ。

全期間固定もしくは固定30年以上の金利だと、フラット35・三菱東京UFJが低金利で、みずほ銀行も一歩劣るが候補に入る。三菱東京UFJは草津市内に支店が1店舗あるだけのため、みずほ同様に決して便利とは言い難い。一方のフラット35は、上述の銀行と後述するネット銀行の他に、長浜信用金庫・湖東信用金庫などでも契約できるため地の利がある。

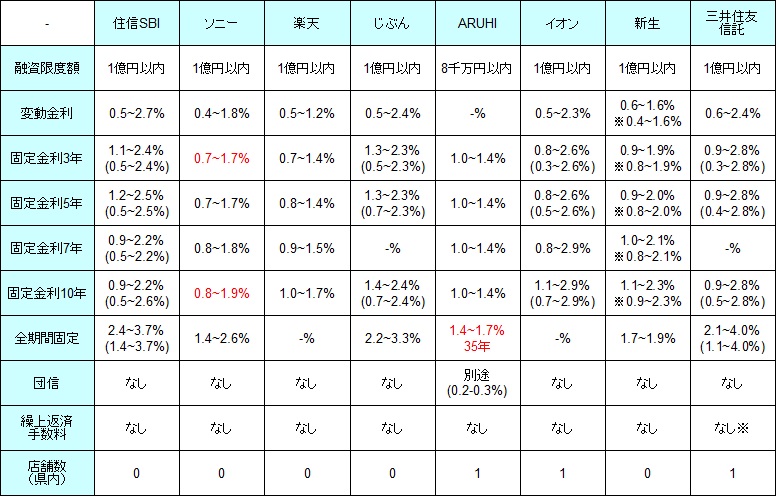

他方で滋賀に支店がない銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行、さらにARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローン金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.4~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.1~2.4% (0.5~2.4%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.2~2.5% (0.5~2.5%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.9~2.2% (0.5~2.2%) |

0.8~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.9~2.2% (0.5~2.6%) |

0.8~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 1 | 1 | 0 | 1 |

上図のネット銀行等は変動金利で比較すると同レベルに近いが、とりあえず三重県内に支店があり対面が主の銀行よりは低金利なのは間違いない。固定期間3~10年だとソニー銀行と楽天銀行が他の銀行より低金利で、次いで新生銀行・イオン銀行も悪くない。ただ、固定期間3年・5年に限っていえば、前述の滋賀銀行・みずほ銀行の金利も同等程度の金利だ。

こうなると低金利がウリのネット銀行の面目丸つぶれという感もあるが、全期間引き下げでなく当初期間引き下げプラン(上図の下段の金利)になると、固定3~10年の金利では住信SBI・イオン銀行・じぶん銀行・三井住友信託銀行なら一層低金利になる。

前述の滋賀銀行も当初重視プランだが、ネット銀行勢なら一段と低金利になる。ただ、当初引き下げプランは当初の金利を引き下げた分だけ、固定期間の終了後に高金利になるという注意点がある。金利が後々上昇するためトータル返済額で得しない点、返済額の増額する時期がある点にも注意が必要だ。

全期間固定もしくは固定30年以上の金利だと、上図の銀行の中では住信SBI・ソニー銀行・ARUHI(実質フラット35)・三井住友信託が低金利だ。三菱東京UFJもヒケを取っていないため、候補を5つに絞ることになりそうだ。その中でも金利重視なら三井住友信託、使い勝手ならソニー銀行、資産運用まで考えるなら住信SBIと、自分に合う銀行を考えつつ審査まで進む銀行を取捨選択するのもアリだ。

以上が滋賀県での住宅ローン金利の比較だが、最低金利に見える銀行でも、審査次第では思った通りの金利にならない可能性もある。そのため複数の銀行に目星をつけて話をして、自分に適用される金利を比較して、自分が納得できる金利・条件が提示された銀行を選択するといいだろう。