住宅を取得するための住宅ローンの基礎知識

公的住宅ローンの種類と民間住宅ローンに無いメリットとは!?

住宅の取得は普通は一生で1番高い買い物と呼ばれているが、それには住宅ローンの利用が必須といえる。ただ、一口に住宅ローンといっても独立行政法人の「公的住宅ローン」と一般銀行などの「民間住宅ローン」がある。それでは公的住宅ローンには、どのようなメリットがあるのか?

まず公的住宅ローンにも幾つかの種類があり、「住宅金融支援機構(旧住宅金融公庫)」「財形住宅融資」「自治体融資」の3つに分かれる。最後の自治体融資は自分が居住する地方自治体から直接融資を受けるものだが、現在ではほとんど姿を消している。ただし、利子補給制度(住宅ローンの利子部分の何年間分を自治体が肩代わりしてくれる)は、依然として残っているため利用価値は十分にある※詳細は後述

まず「住宅金融支援機構」についてだが、国土交通省と財務省が所管(管理)する独立行政法人で、住宅資金の融通を通して社会貢献する公的機関とされている。代表的なものには金利が35年間固定されるフラット35、財形住宅貯蓄をしているのみ利用できる財形住宅融資などがある。全国にある支店は決して多くはないが、融資を利用する場合には民間の銀行を通して行えるため大きな支障はないだろう。

ちなみに住宅金融支援機構では、前述したフラット35と財形住宅融資ばかりが注目されがちだが、新築住宅ではなくリフォームで利用できるリフォーム融資、自然災害で被害を受けた人が利用できる災害復興住宅融資などもある。この住宅金融支援機構のローンを利用するメリットは、固定金利期間が長い点、金利が民間融資よりも低い点などが挙げられるが、その他に銀行の経営リスクが和らぐ点がある。日本で住宅ローンの貸し剥がしを聞くことはない(返済が滞った場合を除く)が、銀行も企業である以上は考えられなくもない。考えにくいことではあるが、一応は隠れたメリットといえる。

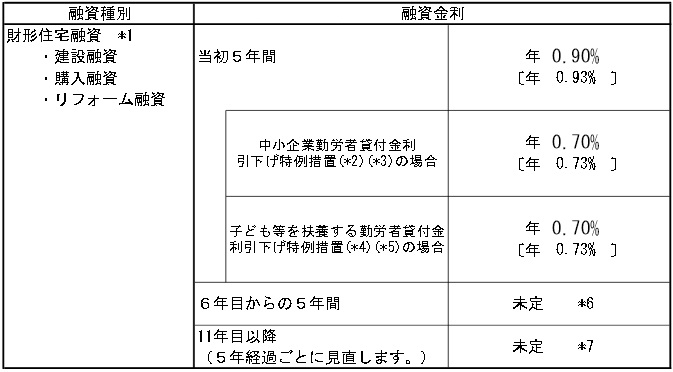

次の「財形住宅融資」だが、こちらも住宅金融支援機構の融資で、財形住宅貯蓄でまとまった資金がある人だけが利用できる融資だ。フラット35と異なり5年固定金利で、5年ごとに金利が見直される。それでも一般的な銀行では、5年固定金利で1.0~1.7%程度が多いことを考えれば非常に有利な金利といえる。

さらに、ポイントといえるのが中小企業に勤めている人、ないしは子供を扶養している(育てている)人は、さらに金利が優遇される点だ。中小企業は従業員数300人以下、子供の扶養は子供の年齢が18歳以下である必要がある。

注意すべきは、融資額は財形住宅貯蓄の残高の10倍で、最高4000万円までという点だ。仮に財形で非課税になる上限である500万円を頭金として貯めたとしても、融資してもらえるのは4000万円までとなる。また、5年後の金利は変動する点も忘れずにおきたい。

メリットとしては前述したように金利などの他に、頭金を効率的に貯められ、頭金の目標額が財形の目標額とイコールになる。後半は精神的な面ではあるが、財形は基本的に給与から天引きされ、さらに財形住宅貯蓄は住宅以外の用途に利用すると罰則がある。そのため、生活に支障がなければ目標に達しやすい(住宅購入にたどり着く可能性が高い)ともいえる。

最後に「自治体融資」だが、冒頭でも記述したように現在は直接融資ではなく、利子補給(一時期の利子を肩代わりしてくれる)のみとなっている。とはいえ利子補給で借入4000万円の金利1%分を5年間だけ利子補給を受けたなら、200万円は得をしたことになる。

ただ、東京都の個人住宅利子補給助成制度は木造住宅の建て替え、埼玉県の建築物の耐震化など条件は厳しくはないが限定的だ。とはいえ中には、大阪市の新婚・子育て世代の住宅購入の利子補給や、福岡県の長期優良住宅の利子補給など、居住地さえクリアできれば利用できる人は相当に多いものもある。デメリットは募集戸数が限定されており、利子補給を必ずしも受けられるとは限らないという点が大きいが、それでもチャレンジする価値はある。

以上が公的住宅ローンについてだが、公的住宅ローン全般にいえる年収基準・融資条件が民間より厳しめという点は、メリットも多い公的住宅ローンの最大のデメリットといえるかもしれない。また、住宅ローンについては銀行に相談するのもいいが、子供の教育費・退職時期なども関係するためファイナンシャルプランナーの無料相談などを利用するのも手かもしれない。