住宅を取得するための住宅ローンの基礎知識

一口にフラット35と言っても様々な種類がある!?

住宅の取得は普通は一生で1番高い買い物と呼ばれているが、それには住宅ローンの利用が必須といえる。その中でもフラット35は、住宅金融支援機構と民間の銀行がコラボレーションしたことで生まれた住宅ローンで、固定金利の期間が35年と非常に長いため利用者は実に多い。ただし、一口にフラット35と言っても様々な種類があり、用途によって適切なローンを選択する必要がある。それでは、どのような種類があるのか?

フラット35は大きく分けて6つのタイプがあり、最もベーシックな①フラット35(買取型)から、②フラット35(保証型)③フラット35S ④フラット35リフォーム一体型⑤ フラット35借換融資 ⑥ダブルフラットがある。ちなみに35を超えるフラット50も存在するが、こちらは年齢基準・金利が厳しくなっており用途は限定される※詳細はフラット50を参照

それでは最もベーシックな①フラット35(買取型)と②フラット35(保証型)だが、全社も後者も固定金利期間は35年で、融資限度額も8000万円が上限で同一だ。その仕組みは異なるものの、ローン契約者からすれば後者は金融機関が手数料などで差をつけられた点が大きなメリットだった。しかし、2014年以降は保証型を展開していた金融機関がいずれも新規受付を停止しているため、保証型を選択することはできない。

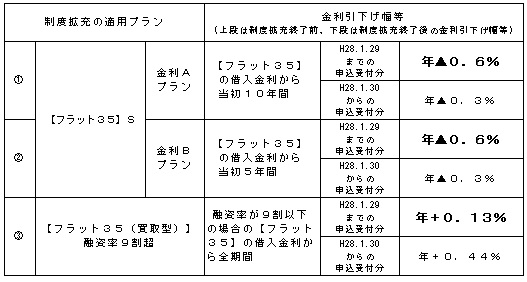

③フラット35Sは、フラット35を利用している人限定の借入金利引き下げられる制度だ。取得する住宅が省エネルギー性・耐震性・バリアフリー・耐久性の一定基準をクリアすれば、フラット35の借入金利が10年間だが下がる。具体的には、省エネルギー性については認定炭素住宅の基準クリアや断熱材の使用等が必要で、耐震性については国の最低基準の1.25倍以上が必要になる。バリアフリーは手すりや段差の解消等が必要で、耐久性は長期優良住宅の条件クリアが必要になる。

これらの条件をクリアすれば、フラット35の金利が通常よりも年0.6%下げられる。条件としては長期優良住宅・認定炭素住宅のクリアは比較的容易だったが、この2つの条件については、2016年1月28日以降は金利の下げ幅が0.3%になってしまった。それでも有利には違いないが、可能であれば金利の下げ幅が大きい耐震性・バリアフリーの基準クリアを狙ってみるのもいいだろう。

④フラット35リフォーム一体型は、その名の通りフラット35でもリフォームと一体となった住宅ローンだ。主に中古住宅の購入を検討しており、そのリフォーム工事の資金の必要性もある場合に、中古住宅の購入資金とリフォーム費用を合算した資金をフラット35で借りられる。

ポイントはリフォームの改築内容は何も限定されていない点で、基本的に中古住宅であれば何ら制限を受けない。さらに、従来の条件ではフラット35が利用できない人でも、リフォームでフラット35リフォーム一体型が利用できるなら、付随する中古住宅の購入資金でもフラット35が利用できる点だ。利用価値がある人には、十分に利用価値があるといえる。

⑤フラット35借換融資・⑥ダブルフラットは共に金利負担の軽減が目的の住宅ローンといえる。前者は借換融資で民間銀行からの借換えによって金利負担を減らすのが主な目的で、変動金利や優遇金利で住宅ローンを組んでいたが、固定で比較的有利な金利であるフラット35に乗り換える際に利用されることが多い。

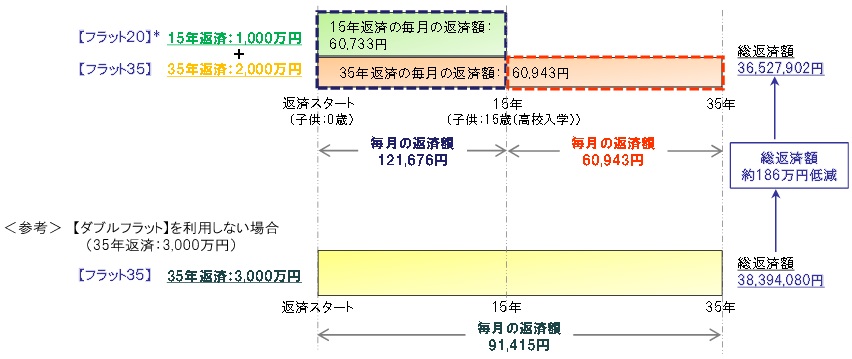

後者のダブルフラットは、住宅ローンの借入期間のうち前半に返済の比重を置き、後半の返済額の負担を軽減する方法だ。前後半とも固定金利だが、前半のうちに返すローン返済分が大きく元本が減るため、後半の金利負担は減る。そのためトータルで考えても返済額は減って得することができる。返済額を減らすタイミングの設定が難しいが、子供の進学・夫婦いずれかの早期退職などを勘案して設定するといいだろう。

以上がフラット35についてだが、何か疑問があれば最寄の銀行を訪れるか、ネット銀行で問い合わせするといいだろう。ネット銀行ならメール・電話で事足りスピーディーだ。また、住宅ローンについては銀行に相談するのもいいが、生活資金も含めたローン設計ならファイナンシャルプランナーの無料相談、税金については税理士の無料相談などを利用するのも手だ。