不動産の有効活用と賃貸借

アパート経営・マンション経営は収支計画が肝!

建築用途を定めて企画・建築の流れを経て、いよいよ賃貸アパート・賃貸マンションで賃料収入を得ることになる。その際、事前に収支計画を立て、計画通りに進行するか、将来的に資産運用(もしくは事業)として成立するかを見極める必要がある。当然、収支計画と大きくかけ離れた結果が継続するようなら、勇気ある撤退も必要になる。それでは、収支計画表とは如何なるものか?

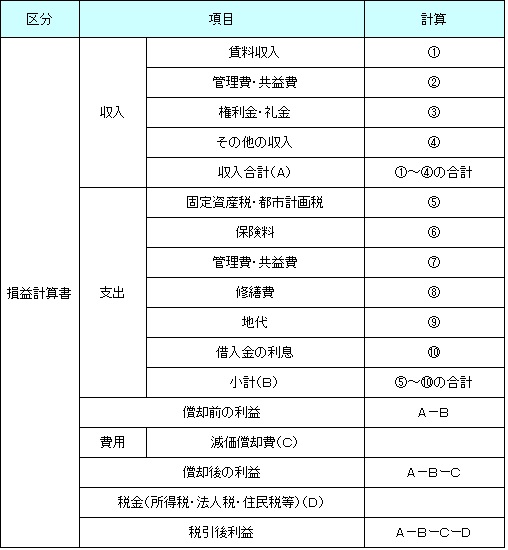

まず論より証拠ということで、下図の収支計画表のサンプルを見て欲しい。基本的には、損益計算書と資金計算書に分かれ、前者は年度ごとの黒字・赤字を示す収支を計算するもので、後者は得た利益で借入金を返済(少なくとも利息だけ返済)が可能で利益が残るかを計算するものだ。

収入・支出は上図の項目通りに、賃料・共益費・礼金などを入れればいい(収入にあたるものは不動産所得の総収入金額も参照)。他方の支出も、項目通りに保険料・借入金の利息などを入れることになる(必要経費にあたるものは不動産所得の必要経費も参照)。

減価償却は、固定資産を太陽年数に渡って費用に計上できる会計手続きだ。例えば100万円の自動車であれば、その年の費用に100万円の費用として計上せずに、耐用年数に応じて数十万円ずつ費用にすることで、支出の分散が可能になる。不動産投資の場合には、建物の減価償却と、建物に付随した設備の減価償却が重要となってくる。

税金は個人は所得税・住民税(+個人事業税)で、法人なら法人税・住民税(+事業税)ということになる。また、他ページでも記載したが、借入金の利息の支払いは経費となるが、借入金の元本の返済は経費とならないため注意が必要だ。

不動産の賃貸事業の独特の支出という面では、管理費と修繕費が特に挙げられる。管理費は賃貸物件の清掃・保守点検に要する費用だ。共益費から捻出するのが基本となるが、別途で共益費を上乗せするパターンも無くはない。修繕費は、経常的に発生する経常修繕費と、大規模修繕に発生する特別修繕費がある。どの程度の費用になるかは建物次第だが、工事費の0.5%程度と考えるのがセオリーではある。

以上が収支計画の基礎となるが、ケースバイケースで賃料収入が減る(空室の恒常化・事故物件など)場合や、天災により支出が増加する場合も考えられる。余裕を持った資金計画が必要だが、それでもマイナスになった場合は数年スパンの収支の経過と、将来を見据えての判断をすることが重要となる。判断する上で何か不安があるなら、ネット・本だけでなく、各都道府県が主催する不動産投資セミナーなどに参加して相談するのも悪くないだろう。