不動産売買の留意点/注意点

不動産の売買代金の内訳に要注意!

不動産(土地)の売買にあたって売買代金は多額になり、売主は確実に不動産分のだいきんを回収することを考え、買主は最後に所有権を確実に移転するように考える。ただ、売主としては所有権を移転したのに最後に代金を支払ってもらえない可能性があり、買主としては代金を支払ったに関わらず所有権が移転されない可能性がある。

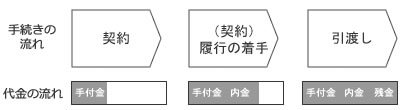

売主・買主が共に売買が完了するまでに不安がある結果、不動産の売買代金には手付金・内金・残金といった形式で金銭の授受が行われる。手付金・内金・残金の3つを合計した額が売買代金の全額ということになる。一般的な流れとしては、まず売買契約を結ぶ時点で手付金を支払い、所有権の移転登記などの契約の「履行の着手」で内金を支払い、不動産の引渡しで残金を支払う。中間の内金を省略して簡素化するケースもあるが、逆に内金と残金の間に中間金を入れるケースもある。

この3つの金銭は、普通は売買代金の一部として買主は支払うことになるが、その中でも手付金には注意が必要になる。手付金を支払って、そのまま契約通りに引渡しまで済めば問題ないが、手付金を支払った後に契約を解約する場合、買主は手付金を放棄することになる。つまりは手付金は返ってこないということだ。これを解約手付とるが、買主としては最初に支払う金銭が手付金なのか、はたまた内金なのか(内金なら契約解除で返ってくる)は要確認事項であるといえる。

ちなみに、売主側から手付金を受け取った後に契約を解除したい場合には、手付金の倍額を買主に渡すことで契約が解除される。買主側としても手付金はデメリットだけでなく、メリットがあることは忘れてはならない(詳細は手付金の授受を参照)

また、売買代金に係る消費税だが、土地の売買代金は課税対象にならない。そのため消費税が増税される云々は無関係だ。一方で、建物の売買代金は消費税の対象となる。建売りの住宅は元よりマンションの一室も消費税の対象となるため注意が必要だ。ただし、個人が売り出している建物だと消費税が発生しない。不動産の買い手としては、いまや無視できないパーセンテージとなった消費税を節税できる有用な手段といえる。

以上のように、不動産の売買代金は幾つかのパーツに分かれる、各々が意味を持つ。買い手としては段階を踏むごとに、売主に逃げられないようにしていく必要な作業だと考えたいところだ。売買の間に不動産仲介業者を挟んでいるなら、不安・疑問があれば逐一確認することが肝要といえる。。