不動産売買・賃貸借の注意点/留意点

不動産所得で収入と看做されるのは家賃・地代の他にもある!?

不動産(土地・建物など)を貸して地代や家賃といった賃料収入を得ると、それらは不動産所得として課税される。不動産所得は賃料収入(総収入金額)から必要経費を差し引いた額となるが、それでは何が総収入金額に該当するのか?

まず総収入金額については、マンション等を貸して受け取った家賃、土地を貸して受け取った地代が含まれる。その他に礼金・更新料といった契約・再契約時に受け取る収入や、主に建物の保全などに用いられる共益費も収入に含まれる。また、土地については借地権(所有権ではない)の権利金なども総収入金額に含まれる。

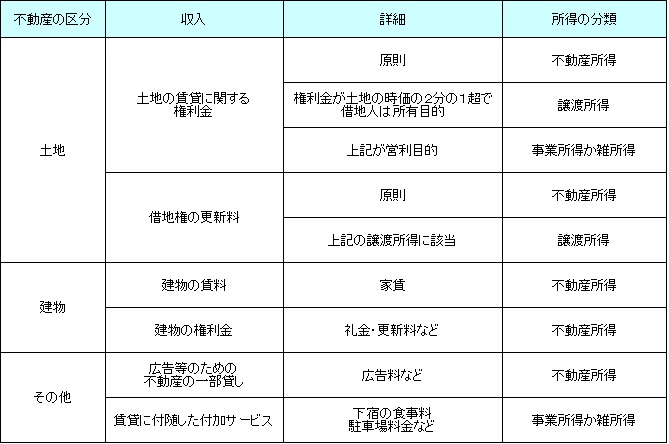

また、敷金は借主が貸主に入居前の契約時に支払うが、退去時には敷金の一部が返還されることもある。同様に保証金(昨今では少なくなってきたが)も返還される可能性がある。そういった返還の可能性がある金銭については、返還しない部分の金銭が総収入金額になる。これれらを含めた一般的な不動産取得か他の所得かは下図のようになる。

上図の補足をすると、土地の権利金が土地の時価の2分の1を超えた場合がある。この場合に借地人がビル・家屋(構築物)の所有を目的としたなら、貸主が受け取った権利金は実質的には譲渡に対する対価としての側面が強いため、受け取った権利金は不動産所得ではなく譲渡所得となる。他方で、広告で土地・建物の一部を貸した場合には、広告費という不動産とは似ても似つかない収入ではあるが、そのスペースを貸した部分貸しと考えれば不動産所得に分類されるのも頷ける。

他方で、貸しているアパートが学生の下宿先(学生寮や社員寮)で、食事などを有料で提供している場合は不動産とは別途のサービスの提供とみなされ、不動産所得ではなく雑所得か事業所得となる。さらに土地を利用して有料駐車場・駐輪場で駐車料金をとっている場合も、土地ではなく他者の物を管理しているサービス料とみなされ雑所得か事業所得となる。

また、総収入の区分以外で注意したいのは、これらの収入の時期だ。年を跨いだ場合などは今年度か次年度の扱いになるかで確定申告をするうえで差が出てくる。基本的に、収入の時期は賃貸契約の時点で支払い期日が定まっていれば、その支払日が収入を得た時期となる。つまり、毎月27日が家賃の引き落としであれば、27日に収入を得たことになる。仮に12月27日の引き落としで引き落とせなかった場合も、未収入金となり必要経費(貸し倒れ損失)として算入する。

ただし、礼金・敷金といった一時的な金銭は、収入があった日(振り込まれた日)ではなく物件の引渡し日に収入があったことになる。つまりは年末に賃貸契約を締結して借主から敷金などが振り込まれたとしても、物件の明け渡し(ほぼ居住の開始)が翌年にズレこむなら、その収入は翌年の収入ということになる。

以上が不動産所得の総収入金額についてだが、意外と不動産所得ではなく他の所得となる場合も多い。他の所得となった場合には、不動産に関する必要経費と損益通算ができないため節税という意味では不利になる。しかし、当然ながら後々の追徴課税を考えれば正しく申告した方が賢明だ。もしも不動産所得と迷うことがあったなら、税理士の無料相談や、都道府県が主催する無料の確定申告相談や不動産相談会で確認するのも手だ。