不動産の取得・保有と税金

住宅用の土地なら固定資産税は軽減される!?

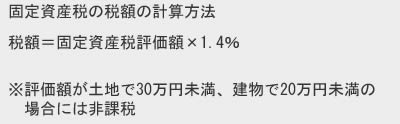

固定資産税は土地・建物などの固定資産に課税される税金で、毎年1月1日時点で各市町村の固定資産課税台帳に所有者として登録されている人に課される税金だ。課税額は市町村が記録する固定資産評価額(詳細は土地価格の仕組みを参照)に、税率である1.4%をかけた額となる。固定資産評価額は売買額ではなく市町村が定める評価額のため、売買額の7割程度と考えていい。

基本ルールは上述の通りだが、住宅用の土地の場合には課税標準(固定資産税評価額)が軽減される特例がある。200平方メートル以下の小規模住宅用地であれば、固定資産税評価額は6分の1に軽減され、200平方メートルを超える部分も3分の1に軽減される。仮に5000万円の100平方メートルの土地であれば、通常は固定資産税が70万円となる。これが住宅用地であれば固定資産税評価額が約833万円となり、固定資産税は11万円となる。

この特例措置は非常に有利ではあるが、固定資産税の住宅用地等申告書を各市町村に提出する必要がある。注意すべきは住宅の建築工事中の土地や建設予定地であっても、住宅用地にはならないことがある点だ。土地を取得して既に基礎工事に着手していれば住宅用地として認められるが、建設予定地などの看板を掲げて工事に着手していないようだと、住宅用地の特例措置が適用されないということだ。

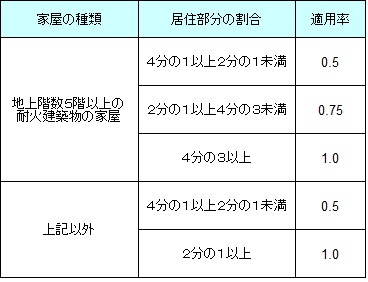

また、自宅兼事務所や自宅兼店舗などで事業用と住宅を併用している敷地は、建物の種類と居住部分の割合によって軽減される率が異なる。住宅部分の割合が広いほどに固定資産税は軽減される比例関係にある。

例えば、自分が保有する100平方メートルの土地に3階建ての住居を建てて、1階は店舗で2・3階は住居用としていると土地の全てが住宅用の特例が適用される。他方で、同じ土地に8階のビル(耐火見地物)を建てて、7・8階だけ住居にしているとしよう。この場合、居住部分の割合は8分の2(8階中の2階分)となり、居住の割合は4分の1となる。そのため、住宅用地の特例は、100平方メートルの50%にのみ適用され、50平方メートルに限っては固定資産評価額が軽減される。これが居住しているのが1階だけなら特例は適用されず、4階分を居住用にしているなら75%分(75平方メートル)が特例の適用対象となる。

ちなみに、固定資産税は都市計画税とあわせて毎年4月・7月・12月・翌年2月の4回に分けて納税することになっている。第一期の4月で全額を納付することも可能だ。滞納すると納付期限の翌日の1ヶ月間は年2.9%の延滞金、それ以後は年9.2%の延滞金が課される。税額が10万円なら納付期限から1ヶ月2900円、延滞が1年に及ぶと9000円程度の延滞金になる計算だ。土地・建物の額は大きく固定資産税の額も過大になり負担は大きいが、延滞金も馬鹿にならないため延滞しないよう心がけたいところだ。

以上が固定資産税の住宅用地の特例だが、この他に新築住宅や耐震改修や特定の増改築でも減額措置がある。併用することで固定資産税は相当に減らせるため、利用できるか確認した方が賢明だ。また、税金に関してはネット・本などで情報収集すると共に、不明な点があれば税理士の電話無料相談や、自治体主催の無料参加できる税金セミナー・確定申告相談会などを利用するのも手だ。