不動産の取得・保有と税金

バリアフリー・省エネ改修すると固定資産税が減額される!?

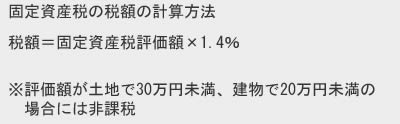

固定資産税は土地・建物などに課税される税金で、毎年1月1日時点で各市町村の固定資産課税台帳で所有者となっている人に課される。課税額は市町村が記録する固定資産評価額(詳細は土地価格の仕組みを参照)に、税率である1.4%をかけた額となる。固定資産評価額は売買額とは別の市町村が定める評価額で売買額の概ね7割程度と考えていい。

ただし、バリアフリー改修・省エネ改修をした場合には所得税軽減の他に固定資産税も軽減される。所得税軽減と適用される人や住宅の条件が同じであれば苦労しないが、残念ながら微妙に条件が異なるため注意したい。

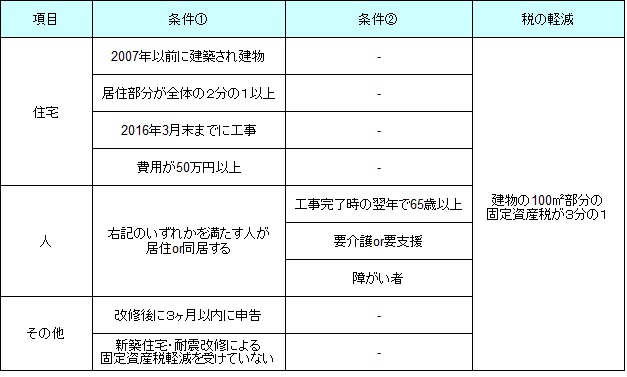

まずバリアフリーの場合だが、居住者(もしくは同居者)が65歳以上か、要支援・要介護の認定を受けているか、障がい者の認定を受けている必要がある。この点、バリアフリーの所得税軽減は50歳以上で条件が異なるため注意が必要だ。他には建物の2分の1以上が住居用で2007年前からある建物であり、改修費用が50万円以上である必要がある。また、新築住宅軽減・耐震化軽減と併用はできない点も忘れずにおきたい。

それらの条件をクリアすると、改修工事の翌年度の固定資産税が100平方メートル部分に限って固定資産税が3分の1になる。建物自体が100平方メートルを超えても問題ないが、あくまで軽減が受けられるのは100平方メートルの部分に限られる。

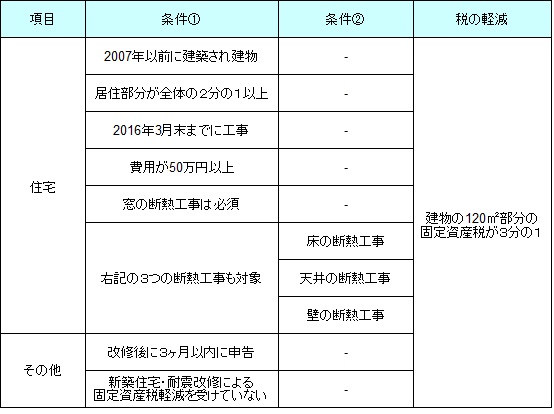

一方の省エネ改修の場合は、2007年以前からある建物、居住部分が全体の2分の1以上である、改修費用が50万円を超える点はバリアフリーと同一だ。ただ、バリアフリーが手すりでも階段の勾配緩和などの作業が指定されていないのに足して、省エネ改修工事の場合は改修工事の内容が指定されている点に注意が必要だ。第一に窓の断熱改修工事が必須で、それ以外には床・天井・壁の断熱改修工事が対象となる。床だけ断熱工事を施工しても省エネ改修には該当せず、あくまで窓とプラスαである必要がある。

それらの条件をクリアすると、改修工事の翌年度の固定資産税が120平方メートル部分に限って固定資産税が3分の1になる。バリアフリーと同様に建物自体が120平方メートルを超えても問題ない。

以上が固定資産税の耐震改修した場合の減額措置だが、冒頭でも記述したように固定資産税は各市町村が課す税金のため、固定資産税の軽減が受けられる耐震改修の基準は各市町村で僅かに異なる可能性がある。既述したのは東京都の場合だが、念のため自分の市町村でも条件が同じかは確認しておきたい。また、軽減措置が2015年末までで延長が2016年度以降も継続するかも併せて確認する必要がある。ネット・本などで確信が得られないようなら税理士の電話無料相談や、自治体主催の無料参加できる税金セミナー・確定申告相談会などを利用するのも手だ。