不動産の取得・保有と税金

新築住宅なら2400万円までは不動産所得税は0円!?

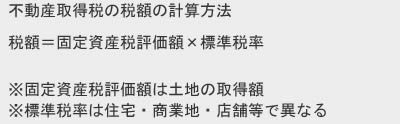

不動産(土地・建物)を取得する際には、不動産取得税が不動産のある都道府県によって課される。税額は固定資産税評価額(詳細は土地価格の仕組みを参照)に標準税率をかけた額だ。固定資産税評価額は、不動産を取得した時の価格を標準にして市町村が計算するが、売買代金の7~8割と考えてもいい。標準税率は2018年3月31日までは住宅・住宅用地と商業地などの土地は3%で、店舗・事務所といった商業用の建物は4%だ。

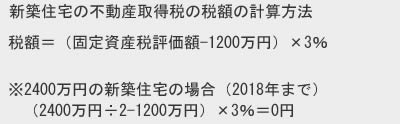

不動産額が大きいほどに税額は大きくなるが、2018年までは取得した土地の価格(固定資産税評価額)は2分の1となる。新築住宅の場合には、さらに「新築住宅の特例」によって税金が有利になってくる。

まず特例を受けるための条件だが、床面積が一戸あたり50~240平方メートル以下の住宅で、かつ新築・未使用である必要がある。当然ながら新築のマンションでも特例は利用でき、その場合の床面積は独立区画(共有部分は含まず、固定資産税のように共有部分の面積も按分しない)で50~240平方メートルになればいい。ちなみに、貸家でも特例が適用でき、その場合の床面積は40平方メートルからのため、より有利な条件となっている。

特例の中身は、上述の固定資産税評価額から1200万円が差し引かれる(控除される)というものだ。2018年までの特例と合わせれば2400万円までの土地・建物であれば、不動産取得税はゼロになる。優遇措置が無くなる2018年以降は、36万円の不動産取得税が発生するためお得度は段違いといえよう。

次に不動産取得税の税率・税額だが、固定資産税評価額に標準税率をかけた額が収める税額となる。固定資産税評価額は、不動産を取得した時の価格を標準にして計算され、市町村の固定資産課税台帳に登録されている。ただ、2018年までは取得した土地の価格(固定資産税評価額)は2分の1となるため税制上は非常に有利だ。これから不動産を取得する人は、2018年度を1つの目安にするのもいいだろう。

以上が新築住宅の住宅取得税だが、新築でなく中古住宅・中古マンションに適用される「既存住宅の特例」も存在する。どちらににせよ2018年までの固定資産税評価額が半額となる優遇措置の節税効果が大きいため、これから一軒家でもマンションでも購入する人は、購入時期の1つのメドにするといいだろう。