メットライフ生命 フレキシィ(シンプルタイプ)/ 終身医療保険の保険料・保障内容・特約を評価 レビュー

- オススメ度:

- 保険会社:

- メットライフ生命

- 名称:

- フレキシィ(シンプルタイプ)

- 保障内容:

- 入院・通院・手術

- 先進医療:

- 2,000万円まで

- オリコン:

- 4位

- 特徴:

- 入院・手術の保障を一生涯備える医療保険

メットライフ生命 フレキシィは保障の自由度は高く保険料は安くなったが?

※フレキシィシングルタイプはフレキシィSになりました。

フレキシィ(シンプルタイプ)はメットライフ生命が募集・販売する医療保険で、以前の「やさしくそなえる医療保険」とは中身が異なる。また、フレキシィには他に女性専用のプランや引受基準緩和型のフレキシィゴールドも存在する。以下、フレキシィ(シンプルタイプ)の概要を記載し、他社の医療保険と保障・保険料等で比較する。

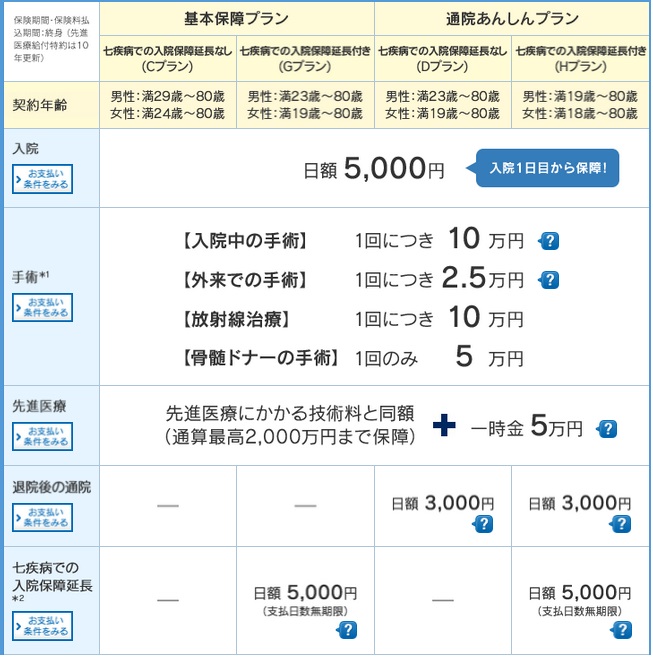

まず、この保険は通院保障の有無によって基本保障プランと通院あんしんプランに分かれ、さらに七疾病による入院保障延長の有無によってプランが分かれる。共通するのは入院給付金・手術給付金・先進医療給付金で、先進医療給付金に一時金以外には特に他社と異なる点は見受けられない。また、通院保障は財布が許せば付加した方がいいが、七疾病延長は統計的に平均入院日数が短期化しているため有用性は高くはない。ただし、脳血管疾患は長期の要介護状態になる可能性も秘めている病気のため、検討の余地は無くはない。

特約には他社にもある死亡保障もあるが、医療保険では珍しい祝金や、医療保険初の特定疾病一時金特約がある。前者は得ではないため不要だが、後者は三大疾病+上皮内新生物(初期がん)で25~50万円と少し大きめの一時金が受け取れるため検討に値する。ただ、がんは診断確定が支払条件だが、脳血管疾患・心疾患は開頭術・開腹樹を受けたか20日の入院が条件と厳格だ。いずれも即手術となるケースが多いだけに納得ではあるが、狭心症などの即入院・手術とならないケースもあるため過信は禁物だ。

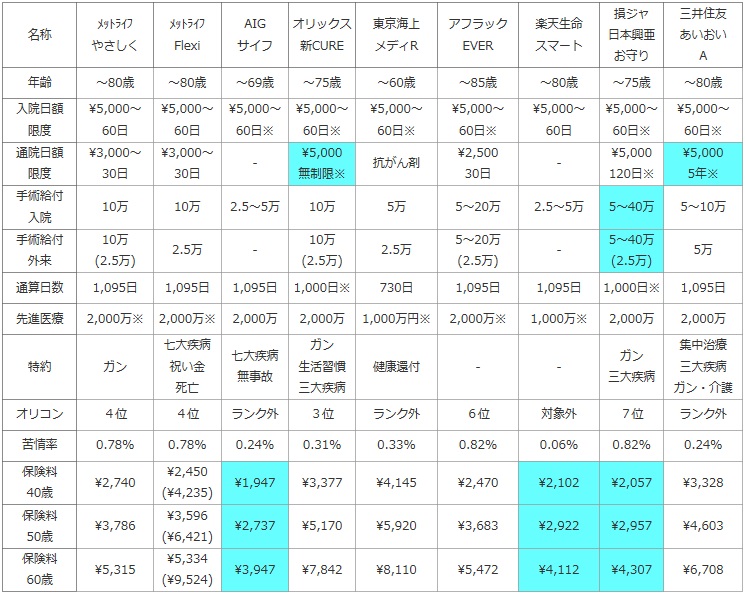

次に、下図では終身医療保険を加入できる年齢・入院日額と限度日数・通院日額と限度日数・入院と外来時の手術給付金・通算給付日数・先進医療給付金で比較した。顧客満足度では、保険の究極的な目的は保険金のためオリコンの保険金・給付金ランキングで比較した(価格.comや各保険サイトのランキングは契約数だけが基準のため参考外)また、参考までに苦情率(苦情数÷契約数 ※生命保険協会公表)を算出し、契約した場合に自分が苦情を言う可能性も考慮した。保険料では、男性で入院日額5,000円(終身払い)を選択した場合の、40歳・50歳・60歳の月額保険料で比較した。また、先進医療給付金の特約を付加し、通院特約も何かしらの制限があっても付加した。

| 名称 | メットライフ やさしく |

メットライフ Flexi |

AIG サイフ |

オリックス 新CURE |

東京海上 メディR |

アフラック EVER |

楽天生命 スマート |

損ジャ 日本興亜 お守り |

三井住友 あいおい A |

|---|---|---|---|---|---|---|---|---|---|

| 年齢 | ~80歳 | ~80歳 | ~69歳 | ~75歳 | ~60歳 | ~85歳 | ~80歳 | ~75歳 | ~80歳 |

| 入院日額 限度 |

\5,000~ 60日 |

\5,000~ 60日 |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日※ |

\5,000~ 60日 |

\5,000~ 60日※ |

\5,000~ 60日※ |

| 通院日額 限度 |

\3,000~ 30日 |

\3,000~ 30日 |

- | \5,000 無制限※ |

抗がん剤 | \2,500 30日 |

- | \5,000 120日※ |

\5,000 5年※ |

| 手術給付 入院 |

10万 | 10万 | 2.5~5万 | 10万 | 5万 | 5~20万 | 2.5~5万 | 5~40万 | 5~10万 |

| 手術給付 外来 |

10万 (2.5万) |

2.5万 | - | 10万 (2.5万) |

2.5万 | 5~20万 (2.5万) |

- | 5~40万 (2.5万) |

5万 |

| 通算日数 | 1,095日 | 1,095日 | 1,095日 | 1,000日※ | 730日 | 1,095日 | 1,095日 | 1,000日※ | 1,095日 |

| 先進医療 | 2,000万※ | 2,000万※ | 2,000万 | 2,000万 | 1,000万円※ | 2,000万※ | 1,000万※ | 2,000万 | 2,000万 |

| 特約 | ガン | 七大疾病 祝い金 死亡 |

七大疾病 無事故 |

ガン 生活習慣 三大疾病 |

健康還付 | - | - | ガン 三大疾病 |

集中治療 三大疾病 ガン・介護 |

| オリコン | 4位 | 4位 | ランク外 | 3位 | ランク外 | 6位 | 対象外 | 7位 | ランク外 |

| 苦情率 | 0.78% | 0.78% | 0.24% | 0.31% | 0.33% | 0.82% | 0.06% | 0.82% | 0.24% |

| 保険料 40歳 |

\2,740 | \2,450 (\4,235) |

\1,947 | \3,377 | \4,145 | \2,470 | \2,102 | \2,057 | \3,328 |

| 保険料 50歳 |

\3,786 | \3,596 (\6,421) |

\2,737 | \5,170 | \5,920 | \3,683 | \2,922 | \2,957 | \4,603 |

| 保険料 60歳 |

\5,315 | \5,334 (\9,524) |

\3,947 | \7,842 | \8,110 | \5,472 | \4,112 | \4,307 | \6,708 |

上図で左から2番目の「メットライフ生命 フレキシィ」だが、加入できる年齢・入院給付金・手術給付金は他社と比較して特に目立つ点はない。一点挙げれば、通院給付金は30日と短く中長期の通院治療を考えると物足りない。ちなみに入院日額は5,000円・10,000円から選択でき、通院給付金は3,000円だけでなく6,000円も選択できる。

保険料は入院日額が5,000円の場合の額だが、かつて同社で主流であった「やさしく~」よりも確かに10%程度は安くなっている。その結果、他社の通院給付金アリの保険よりは僅差で保険料は安いが、通院給付金ナシの保険より高い。ちなみにメットライフで通院保障を外しても他社より保険料は安くならない。また、上図のメットライフの下段の保険料は三大疾病一時金を付加した場合の額を記載している。一気に保険料が高くなるのもさることながら、その差額が頂けない。例えば40歳だと一時金アリとナシで月額の差額が1,800円となるが、平均年齢の70歳(30年後)でガンになると合計差額は約65万円となる。つまり平均年齢で病気になるなら50万円の一時金を受け取るよりも、差額分を貯金して65万円を保持した方が得ということになる。

結論としては、比較的分かりやすく自由度の高い保障と安くなった保険料は評価できるものの、通院保障や特約がイマイチで微妙な保険だ。三疾病一時金特約は損得とは別に、前述したがん以外の条件が厳しいのも気がかりだ。心筋梗塞・脳卒中で手遅れで手術をせず、20日以上の入院とならない場合には給付金が受け取れないケースも想定される。その意味でも価値があるんだか無いんだか如何ともし難く、やはり微妙な保険と言わざるを得ない。