生命保険 解説・用語集

生存保険の利用価値と必要性は?

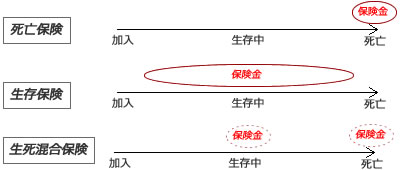

生存保険とは、保険期間内に被保険者が死亡せずに生存している場合に保険金が受け取れる保険を意味する。それに対して、保険期間内に死亡すると受け取れる保険を死亡保険、死亡すれば死亡保険金が受け取れ、生存すれば満期保険金が受け取れる生死混合保険が存在する。

具体的に生存保険に分類されるのは、一定の期間内ないしは死亡するまで年金形式で保険金が受け取れる個人年金保険、比較的短い期間の貯蓄(結婚資金や教育資金)を目的とする貯蓄保険などがある。どちらにせよ、生存中の収入減ないしは支出増のリスクを軽減させる目的の保険といえる。それでは収入減・支出増に関して、どう考えて保険を検討すべきか?

まず将来的な収入源を懸念する代表例として、退職後の老後生活の生活資金に向けて年金保険を検討することが考えられる。現在、国民年金だと月額で約5万、厚生年金で約15万が60~65歳から受け取れる。しかし、日本の高齢化と財政難を考えれば、年金受給額は減額され、受給される年齢も更に上昇していくのは間違いない。

さらには医療費の自己負担の増加、消費税が15%になる可能性もある。また、これから日本がインフレになるようなら、食料品・日用品の物価が上昇していく。年金は減額されるのに物価は上昇するため、生活は必然的に厳しくなる。老後の生活を考えれば、生存保険(年金保険)の利用価値は疑いようがない。しかし、年金保険も万能ではなくインフレが進行して物価が上昇すれば、受給額が物足りない額になる可能性があるためだ。

以上を踏まえた上で考えるべきは、「退職後も働く」「資産運用」「自給自足」「海外移住」という選択肢だ。資産運用はインフレ率を超える程度(年1~2%)を株・投信などで目指せばよく金地金という手もある。老後の趣味として畑仕事や野菜を作って自給自足に近づけば年金+貯金で生活するのも可能だろう。そして、海外移住でも物価が安い国(ラーメン1杯90円のような)に行けば、年金が少額でも豊かな生活が送れるだろう。年金を受給するためには移住ではなく、日本に住民票だけは残す必要があるが。

生存保険を貯蓄目的に利用する場合も、考えるべき点は似通っている。特にインフレによって金利が上昇するなら、必要となる資金額が大きくなる可能性と共に、現在は有利だと思っている貯蓄保険の利回りは数年後には低い利回りになっている可能性がある。この場合には「資産運用」「副収入or共働き」だけでなく「ローン」という手がある。特にローンは、金利が上昇するなら数年後より有利な金利を享受できるうえ、インフレなら返済額の価値が相対的に落ちる(極端な例を挙げれば、自動車が1台100万から1,000万円になり、給料は月額50万から500万までインフレが進んだなら、10年前に自動車を買うために借りた100万は、現在は自動車1台に要する金額の10分の1の価値しかなく、かつ簡単に返済できる)

以上のように、生存保険の利用価値は疑いようがない一方、経済情勢次第(特にインフレ)では価値がなくなる。逆にデフレになるようなら、上述の状況が反転するため保険の価値は高まる。そのため、まずは今後の経済情勢を読み、かつ前述した代替手段が自分に合う(可能性がある)ようなら保険は不要だ。それらを検討したうえで保険が必要なら、それは契約すべきだろう。安易に保険を契約してしまっては、保険会社・保険代理店・銀行を喜ばせるだけだ。