生命保険 解説・用語集

契約者貸付は銀行・消費者金融等より有利か?

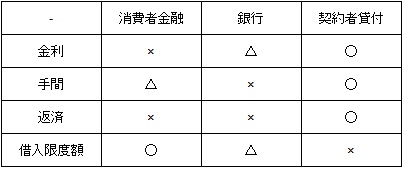

契約者貸付は、保険契約者がお金が必要になった時に、解約返戻金の一定の範囲内で保険会社からお金を借りられる制度だ。それでは契約者貸付は、他の借り入れ手段よりもお得で有利なのだろうか?「金利」「手間(診査)」「返済」「借り入れ限度額」の4点で考えてみる。

「金利」でいえば、間違いなく契約者貸付は有利といえる。2000年以降の契約なら第一生命で年3.0%、2013年以降の契約なら明示安田生命で年2.1%で借りられる。消費者金融は問題外として、銀行カードローンで5~15%、銀行で住宅ローンを組んでいる人はフリーローンを申し込むと金利が優遇されるケースがあるが、それでも4%程度が限界だ。金利面では契約者貸付が有利なのは間違いない。

また、巷では銀行・消費者金融の金利は単利なのに対して契約者貸付は複利で、契約者貸付は長期になると不利といわれるが、計算すると想像ほどではない。例えば100万円の借り入れで5年後を計算すると、銀行で年率5%なら返済額は125万になる。一方で保険会社(契約者貸付)で年率3%では返済額は116万になる。金利面・返済額からいえば契約者貸付は非常に有利なのは間違いない。

「手間(診査)」でも契約者貸付は悪くない。保険証券を用意してインターネットか提携ATMを利用し保険会社に連絡・書類郵送をすれば手続きは完了する。一方で、銀行・消費者金融となると借り入れる金額にもよるが、収入証明書の用意・勤務先の確認・必要書類の郵送が必要となる。さらには診査に通らない可能性や、金額次第では担保が必要になる可能性もある。もちろんスピード面では銀行・消費者金融に軍配は上がるが、診査が不要という点で契約者貸付に軍配が上がる。

「返済」でも契約者貸付の優位性は揺るがない。貸付金の返済は全額でも一部でもいつでも返済でき、利息もいつでも支払える。極論をいえば、借りた後は貸付金が利息分増えて解約返戻金に達しない限りは放置できる。その一方で、銀行・消費者金融は毎月返済が基本であり、遅れれば遅延損害金利率も発生する。もちろん執拗な督促・貸し剥がしも上等だ。一方で保険だと保険が失効するに過ぎない(わざと失効させるために督促しない保険会社もあるだろうが)

問題は「借り入れ額」で、契約者貸付の場合には解約返戻金の範囲内で、かつ一般的には解約返戻金の80~90%の額が借り入れの限度となる。一時払い終身保険で500万の保険金でも、その額まで解約返戻金が達するには5年以上は要すると考えた方がいい。銀行・消費者金融だと年収には制限を受けるが、契約者貸付のような制限はない。この点だけが契約者貸付のネックとなるだろう。

以上のように、契約者貸付は他の借り入れ手段よりも格段に有利だ。もしも一時的にお金が必要になったなら、まずは検討すべき手段といえる。ただし、契約者貸付を利用中に事故が発生して、保険契約者が保険金を受け取ることになると、保険会社が貸し付けた額と相殺された保険金となる点には注意が必要だ。前述したように返済をしなければ保険契約が失効する点も、併せて注意しておきたい。