生命保険 解説・用語集

純保険料と付加保険料

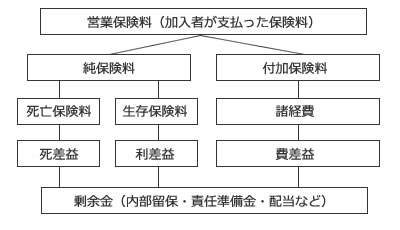

加入者が支払う保険料(営業保険料)は、保険金になる純保険料と保険会社の経費になる付加保険料に分けられる。その割合は、純保険料は予定死亡率と予定利率、付加保険料は予定事業費率から算出される。

さらに算出された純保険料は死亡保険金の支払いに充てられる死亡保険料と、満期保険金の支払いに充てられる生存保険料に分かれる。そこから死差益と利差益が出てくる。その一方、付加保険料は諸経費を差し引いた分が費差益となり、死差益・利差益と共に剰余金となる。集結した剰余金は、企業存続のための内部留保や今後の保険金支払いのための責任準備金、さらには契約者(+保険会社社員)の配当金などに充てられることになる。

通常の企業活動よりも複雑な感があるが、噛み砕けば、保険会社は集めた保険料を保険契約者に支払うための金銭、経費に充てるための金銭に分ける。支払う予定だった金額より実際に支払った保険金が小さければ、利益が発生する。経費も予定より小さく済めば利益が発生するということだ。フローにすると下記のようなイメージだ。

もちろん、付加保険料が小さい方が保険料は安くなる(予定事業費率を参照)ため、保険契約者とは有難い。それでは実際のところ、どの程度の比率で純保険料と付加保険料は分かれているか。長らく非公表で現在も大手生保は沈黙を守るが、ネット生保のライフネット生命は公表している。死亡保険で純保険料は約60%で付加保険料は約40%、医療保険で純保険料は約80%で付加保険料は20%としている。これを高いと見るか低いと見るかは、自分が勤務する業界にもよるが、大抵の人は高いと感じるだろう。特に死亡保険が際立っており、こうなると大手生保がどれだけ高利益を貪っているかが容易に想像ができる。この数字を見て馬鹿らしくて保険に加入しないというのも、1つの考え方だ。

今後、保険会社が見える化を進め、明瞭で妥当な保険料になることを保険契約者としては祈るしかあるまい。