生命保険 解説・用語集

医療保険と医療保障特約の違いとは?

医療保険・医療保障特約は共に、病気(疾病)やケガ等で入院・手術となった時に給付金が受け取れ、昨今では、退院時・通院に給付金が受け取れるタイプもある。契約の形態としては、医療保険は医療保障のみを目的とし医療保険を主契約にする。その一方で、医療保障特約の場合には死亡保障・老後保障を目的とした主契約(年金保険・終身保険など)があり、医療保障は特約で付加する。

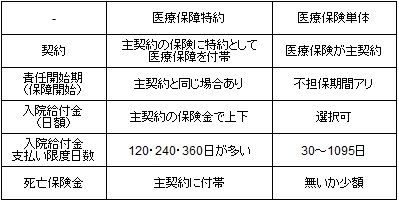

イメージとしては前者はアフラックなどの医療保障に特化した保険が該当し、後者は第一生命などの生命保険に医療保障特約を付加した保険と考えていい(ただし第一生命も医療保障に特化した医療保険を販売している)それでは、どのような違いやメリット・デメリットがあるのだろうか? まずは下図を見てほしい。

まず前述した契約の形態だが、他に主契約があるかが主な相違点となる。保険料の観点からいえば、主契約の保険料が医療保障特約とは別に発生するため、合計保険料は医療保険単体よりも高くなる。ただし、死亡保険(終身保険など)は必要と考えるなら、その分の保険料は決して無駄ではない。そのため特約分の追加保険料と医療保険単体の保険料がイコールなら、どちらが有利・不利といったことはない。

ただ、一般的には特約の方が単体よりも保険料は安い傾向にある(保険会社は主契約でも利益をとっているため)一方で、契約者の手間を考えると医療保障特約の方に分がある。保険に関しての窓口が一本化され、入院ならA保険会社で死亡したらB保険会社に連絡といった手間は無くなる。また、保険の申込・保険料の払込みの面でも医療保障特約の方が手間を省ける。

次に責任開始時期(≒保険の保障開始時期)だが、特約でも単体でも告知か保険料払込みのうち遅い方が完了次第、責任が開始される。ただ、医療保険単体の場合には、大抵は不担保期間(免責期間)が存在する。これは保険契約後すぐに病気で入院した場合などには保険金が受け取れない期間だ。保険契約者としては厄介な期間だ。ただ、90日間などの短期のため止むを得ない期間といえる。

一方の医療保障特約の場合にも、同様に不担保期間がある場合が多い。ただ、保障特約の場合には複数の特約(災害入院特約・疾病入院特約など)を組み合わせるのだが、それ次第では主契約と同時に責任開始の可能性がある。例えば、突発的な偶然の事故で入院した場合を保障する「災害入院特約」を付加した場合、それが突発的な事故(交通事故・天災)などであれば、契約者にも何の過失もないため主契約で責任開始時期に入っていれば、医療保障が受けられるケースが多い。とはいえ、あくまで現在では例外的な存在であり、がん保障などでは医療保険単体と同様に免責期間がある。医療保険単体・医療保障特約で有利不利は無さそうだ。

そして各給付金だが、特約だと主契約の保険金額によって限度があり、主契約を超えていかない程度に収まる。その一方で医療保険単体だと、各保険会社が設定する中で自由に選択できる。さらに入院給付金でも、特約だと日数が限定的なのに対して、医療保険は超短期から超長期まで幅広い。この面では医療保険単体が有利といえそうだ。

以上を総括すると、手間・他の保険も検討(契約)しているなら医療保障特約で、医療保障でカスタマイズ(自在性)を求めるなら医療保険単体ということになる。ただ、もちろん保障内容自体が自分の求めるものであることが第一のため、保障に大差が無い場合の検討指標とすべきだだろう。