相続税の概要

いくらまでなら生命保険金は相続税は非課税?贈与税だと?

相続税は相続・遺贈によって財産を取得して、その財産の額が控除額を超えると財産を取得した人に課される。課税対象となるのは、土地・家屋・現金預金・有価証券・貴金属等の他に、「みなし相続財産」として生命保険金や定期金を受給する権利も課税対象となる。

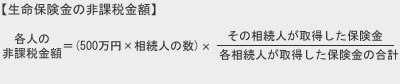

ただし、生命保険金には非課税金額があり、金額次第では全額が非課税になる可能性もある。下図の計算式の額が非課税となるが、法定相続人が多いほどに有利になる。

例えば、配偶者+子供2人が相続人であれば非課税額は500万円×3人=1500万円となり、保険金が2000万円なら余った500万円に相続税が課税される。さらに配偶者が1000万円、子供が各500万円を受け取るなら、配偶者は1500万円の非課税枠のうち1000万÷2000万=0.5、すなわち非課税枠の50%分を利用できることになる。

結果として、配偶者は受け取った生命保険金のうち250万円分には相続税が課税される。もちろん、250万円そのものが相続税で持っていかれるわけではなく、250万円に相続税率を掛けて、税控除を差し引いた額になる。

このことから、生命保険の保険金額を相続人の数で調整しようとする人が多い。前述の例でいえば、妻・子供2人なら保険金額は1500万円、妻・子供1人なら保険金額は1000万円といった具合だ。

ただし、この生命保険金の非課税額は、今後は縮小するか限定される可能性がある点に注意が必要だ。2015年の税制改正の初期段階では、相続人ではなく「生計を一にする家族」になる可能性があった。子供が独立していれば非課税枠500万円分が消えることになる。2015年では見送られた改正だが、今後は金額そのものと共に改正される可能性がある。

それを踏まえれば、生命保険を契約する段階で子供が独立しているか否かで、保険金額を調整した方がいいかもしれない。もしくは子供が独立するタイミングで保険金額を減らす(保険料負担も減って一石二鳥)のも1つの手だ。

以上が生命保険金の相続税の非課税額についてだが、生命保険は相続税対策の最もベーシックな手法なだけに利用しない手はない。その他に相続で不明点・疑問点あるなら、ネット・書籍などで調べると共に、税理士・信託銀行などの無料相談や、自治体主催の無料参加できる相続セミナー・相談会で直に確認してみるのも手だ。