相続対策の基礎

相続開始後にできる相続税の納税資金の調達の方策とは!?

相続対策は遺産分割対策・納税資金対策・税負担軽減対策の3本柱が軸だが、その中でも納税資金対策は相続税の納付方法の選択(金銭一括納付か延納か物納か)と共に、納税資金の調達が重要となる。

納税資金の調達は、基本的に相続開始前に生前贈与・生命保険の活用・相続予定財産の組み換えなど(相続開始前の納税資金準備を参照)が主となる。しかし、対策が及ばない、もしくは不足して相続発生後に資金を調達しなければならないこともあるだろう。

そういった場合に考えられる手段としては、「金融機関からの借り入れ」「相続財産の処分」「相続人固有の財産の利用」の3つが挙げられる。納税資金が不足するようならば延納という手もあるが、延納には利子税が課されるため銀行等からの借り入れの方がトータルコストを考えれば安く済むことがある。

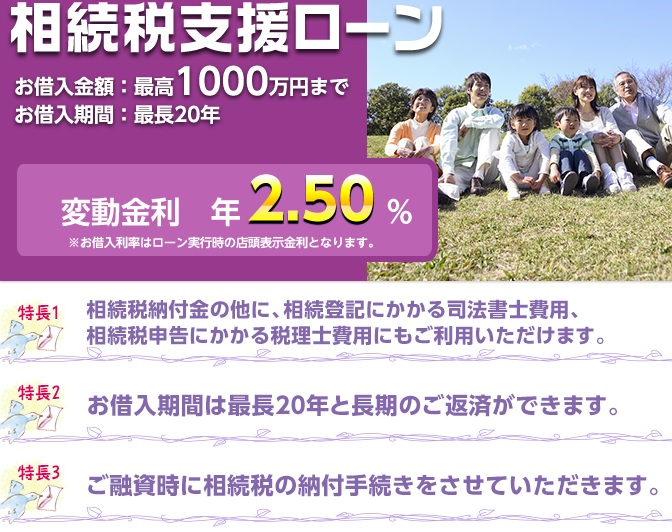

それを見越してか、最近では銀行でも相続税支援ローンなど、相続税の納税資金のための借り入れに対して専用商品を設けていることがある。仮に自分の利用している銀行に専用商品が無くても有担保フリーローンなどで、土地・建物を担保にして融資が受けられる。

ただ、専用商品だと借入限度が1~2000万円のケースが多い一方で、有担保フリーローンは最高1億円が借入限度としていることが多い。借りる金額次第では選択肢はフリーローン一択となることもある。金利はどちらも2~3%程度で大差は無いだろうが、付随するサービスが魅力的なら専用のローンでもいいだろう。

注意したいのは、あくまで利子税よりも銀行の方が低金利か?を間違いなく確認すべきという点だ。相続税の延納の利子税は相続財産のうち不動産が占める割合によって、利率が異なってくる。忘れずに自分が延納で適用される利率を確認した後に、銀行へ融資の相談に行った方が賢明だ。

また、利子税も銀行の借入も変動金利であるため、金利が上昇すれば返済額が増えてしまう点も注意が必要だ。長らく日本では超低金利状態で、金利が2~3%に上昇するということは考えにくい。だが、いざ金利上昇となると目も当てられないほどの返済額になるため、他のローンが固定金利であれば、変動金利のローンを優先して返済・繰上返済した方がいいだろう。

一方で相続財産を処分・売却する場合には、まずは換金性の高い株式等から売却していき、売却まで手間と時間を要する不動産の売却に着手することになる。不動産を売却すると通常であれば譲渡所得税の負担が発生するが、相続財産の売却であれば相続税の取得費加算の特例によって譲渡所得税の軽減がある。特例を利用するには相続税申告所の提出期限の翌日以後3年内に譲渡する必要があるが、現金一括納付のための資金調達であれば10ヶ月以内のため問題にはならないだろう。ただ、延納のために相続財産を売却する場合には、延納期間は10~20年と長いため早めの決断が必要となってくる。

また、時価よりも相続財産評価額の低い不動産を相続したなら、その後の売却で納税資金を作れば時価と相続税評価額の乖離で、物納するよりも得をすることになる。不動産の時価は経済情勢に左右されるが、上手くタイミングが合えば有利な資金調達となる可能性がある。

一方で、相続発生後の短期間に売却するため経済情勢を見極める期間が短く、前述のように上手くいかないことも考えられる。相続発生後の売却でいいのか、相続発生前に売却してしまった方がいいかは考えどころだ。延納・物納から一括納付への変更は可能なため、とりあえず延納を選択して、タイミングを見計らって不動産を売却するという手も一考の余地ありだ。

最後の「相続人固有の財産の利用」だが、相続財産を売却せずに相続前から保有していた別の財産売却して納税資金に充てることも考えられる。相続財産を是が非でも残したいなら考えてもいい手ではあるが、相続財産以外の不動産を売却して納税資金に充てても、前述の相続税の取得費加算の特例を利用できない。相続税とは別に譲渡所得税が課されて税負担が増えることは忘れずにおきたい。

以上が相続税の納税資金の調達についてだが、その他に相続対策・相続税の節税について不明点・疑問点も出てくるだろう。ネット・書籍などで情報収集しても腑に落ちないなら、税理士・信託銀行などの無料相談や、自治体主催の無料参加できる相続セミナー・相談会で直に専門家に確認・相談してみるのも手だ。