自動車保険と税金

自動車保険で受け取る保険金に税金は発生するか?

自動車保険は多少なりとも自動車を運転する人は、自賠責だけでなく普通は加入している保険だが、それでは自動車保険で受け取る保険金には課税されるのだろうか?

結論からいえば、受け取る保険金の内容(補償)によって課税か非課税かは異なる。基本的には①対人賠償②対物賠償・車両保険 ③搭乗者傷害保険 ④自損事故 ⑤人身障害保障保険の5つのケースに大別できる。

まず①対人賠償保険だが、これは自動車運転中に人身事故を起こした場合に保険会社から被害者ないしは遺族に保険金が支払われる。この場合は損害賠償金という扱いになるため、被害者が受け取った保険金は非課税となる。

②対物賠償・車両保険だが、対物賠償保険は自動車運転中に他人の物を損壊した場合に被害者に保険金が支払われ、車両保険は自分の自動車が損壊した場合に自分が保険金を受け取れる。これらも①と同様に非課税となる。ただし、被保険者(ドライバー)が死亡後に遺族が物損事故の保険金を受け取る場合には相続税の対象となる。例えばドライバーが自動車事故で死亡したが、車両保険で自動車の修理代として遺族が保険金を受け取るようなケースだと相続税の対象となるということだ。

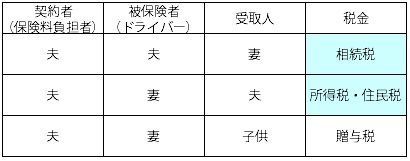

③搭乗者障害保険は搭乗者(ドライバー及び同乗者)が運転中にケガをすると保険金が支払われるが、これは搭乗者が死亡したか否かと誰が保険料を支払っていたかで分かれる。死亡せずにケガで済んだ場合には、それで受け取る傷害保険金などは非課税となる。他方で、死亡してしまった場合には下記3パターンに分かれる。便宜上、下図では夫・妻・子供の3人家族の場合を想定した。

この中で一般的なのは1段目・2段目だろうが、仮に三段目の贈与税が発生するパターンを考えている人は注意が必要だ。贈与税は1000万円以下で40%、3000万円超で55%と他の税金よりも極めて高い。子供が20歳未満だと特例税率が適用されるが、それでも高いことは変わらないため税金面からすれば最後の手段と考えたいところだ。

問題となるのは、1段目と2段目のどちらを選択するかということになるが、搭乗者傷害保険で死亡すると数千万円が手に入ることもあり判断が難しい。一応は同保険の死亡保険金の相場である2000万円を保険金額とした場合で考えてみる。まず、所得税だと2000万円から支払った保険料と控除を除いた額の2分の1に40%の税率が適用される。他方で相続税だと相続人の数にもよるが、2000万円だと15%の税率が課せられる。単純計算だと、前者が400万円で後者が300万円の税金が発生するため相続税の方が有利といえる。ただ、実際には給与所得の額や相続税の対象となる財産の多寡によっては、どちらがお得になるか変動する可能性がある。

④自損事故は死亡しない限りは非課税で、死亡すると上図と同様の扱いとなる。⑤人身傷害は搭乗者保険のように課税対象となる部分と損害賠償金のような非課税部分が混在する。そのため実際には、保険会社の保険金の支払い通知書によって判断することになる。

最後に、今までの記述で相続税の方が有利といえるケースが存在したが、2015年に相続税が改正され税率がアップしたばかりとはいえ、将来的にはさらに税率がアップする可能性は否定できない。不安があるようなら、最寄の税理士に相談・確認するか、税理士主催の無料の相談会に赴いて確認した方が万全だ。もしかすると保険以外でも節税に寄与する情報も聞けるかもしれない。