各所得の概要と課税額の計算(税率・控除・非課税制度等)

退職所得・退職金は勤続年数次第で税金の負担が軽くなる!?

退職所得とは退職手当(一般的にいう退職金)や退職に伴う一時金などの所得を意味する。一般的な退職金の他に、国民年金・厚生年金・共済年金などからの一時金、確定拠出年金から老齢給付金として支払われる一時金も退職所得になる。

基本的に退職する時に「退職所得の受給に関する申告書」を勤め先の企業に提出すれば、勤め先の方で税金分を差し引いて退職者に退職金を振り込むことになる。そのため確定申告も必要なく、退職者が税金額を気にすることは一般的には無い。

ただ、退職所得に課せられる税金が勤続年数によって変化することは、これから早期退職するか定年まで勤めるか悩んでいる人などにも参考になるだろう。なぜ勤続年数が長いほどに税金が有利になるかは所得税法には記載されてはいない。考えてみるに、退職所得は長年の勤め先への貢献ともいえるが、回り回って国へ貢献(長年働いて税金を納めてくれた)したともいえるためではないか。

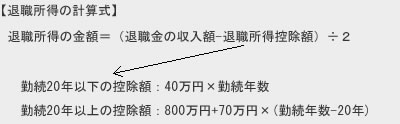

それでは、退職所得はどのように計算して、どのような税率で課税されるのか? まず計算方法だが、他の所得(給与所得を除く)とは異なり必要経費を差し引くことはできない。代わりに退職所得控除額を差し引くことになる。この退職所得控除がミソだ。

まず抑えておきたいのは、実際の額面上の退職金よりも退職所得控除が大きいほどに、税金が係る所得額が減って課税額が減る(手取りが増える)点だ。その上で上図を見ると、勤続年数が20年を境に勤続1年あたり40万円だった控除額が、70万円に増えていることが大きなメリットということが分かる。

例えば、退職金が額面で2000万円だった場合、勤続年数が20年だと退職所得は1200万円の半額の600万円なのに対して、勤続年数が25年だと退職所得は850万円の半額の425万円となる。およそ200万円近く所得が減ることになる。

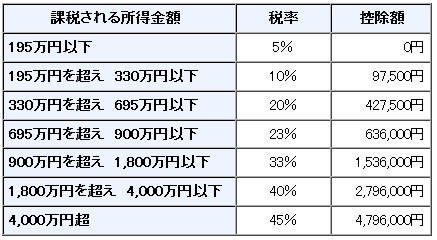

それでは、計算した退職所得の金額に所得税はどのように課税されるのか? 冒頭でも記述したように退職所得は他の所得とは別に計算される。下図の所得税率を退職所得の金額にかけて、所得税の控除額を差し引いた額が現実に税金として徴収される。

例えば、退職金の額面が2000万円で勤続年数が25年だった場合、退職所得は上述の式で計算して425万円になる。425万円に20%の税率をかけて42.7万円を差し引いた額、約42万円が所得税ということになる。さらに退職所得の425万円に住民税10%、復興税が2%がかかり合計約50万円が徴収される。所得税と合算して約92万円が額面の退職金から差し引かれることになる。

仮に勤続年数で退職所得が200万円の差があったなら、同じ退職所得でおよそ40万円程度の節税効果があったことになる。これが勤続年数による控除が無くなることで税率の節目を超えるようだと、勤続年数による節税効果は更に増すことになる。

以上が退職所得の計算・課税方法についてだが、退職所得は勤め先に任せるのが普通ではあるものの、勤続年数によって税金に差があることを知っていれば、どこでリタイアすべきは早期退職募集などとは別次元で検討すべき材料になり得る。また、確定申告等を含めて税金で悩む・迷うことがあれば、ネットや本・書籍の情報だけでなく、参加無料の自治体主催の税金セミナー(確定申告相談会)で確認したり、税理士の無料相談を利用するのも1つの手だ。