各所得の概要と課税額の計算(税率・控除・非課税制度等)

職業が当てはまっても意外と事業所得にならない!?

事業所得には、農業・漁業・小売・サービス業などの事業(ビジネス)から生じた所得の他に、医者・弁護士・芸能人・スポーツ選手などの自由業による所得も事業所得に含まれる。

この他にも、士業を細かく見ていけば、会計士・税理士・司法書士の報酬・料金も事業所得になる。士業ではないが、保険の外交員・新聞の集金人などの歩合制の強い職業の業務に関する報酬は事業所得となる。この点、保険の外交員といっても特定の保険会社の外交員(いわゆる保険のおばちゃん)で、その保険会社に正社員として勤めていて給料+出来高ボーナスという形式で給与を受け取っていれば、当然ながら事業所得ではなく給与所得になる。

さらに自由業を細かくみていけば、作家やフリーライターの原稿料、音楽家の作曲料・作詞料、芸能人や著名人の講演料、バー・キャバクラのホステス(キャバ嬢)の報酬、格闘家のファイトマネー等も事業所得となる。

とはいえ、上述の内容に該当するからといって、必ずしも事業所得になるとは限らない。事業所得か否かは、相当の対価を継続的に得ているかで判定される。事業規模と呼べる相当の対価ではないか、継続的に得ていない場合には事業所得にはならない。

例えば、キャバクラ勤めでも事業所得にならないケースは往々にしてあり得る。例えば、学生がアルバイトでキャバクラ勤めをしている場合、継続的とはいえるが年間の所得が100万円程度なら事業規模とはいえない。他方で入店から1年で新宿No.1のキャバ嬢になって3000万円を稼いだとしても、翌年に引退したなら事業的規模だが継続性はない(実際には税務署に目を付けられる可能性はあるが)といえる。これはキャバ嬢に限らず、上述のどの職業にも当てはまることだ。

この条件をクリアすれば、事業所得になるわけだが、事業所得になると給与所得ではないメリットがある。それは事業所得から必要経費が差し引ける点だ。例えば、作家・ライターであれば取材費など、キャバ嬢であれば仕事用のドレス代(私服除く)など、野球選手ならバットやグローブなど、ボクサーならグローブやバンテージなどの費用を経費にできる。

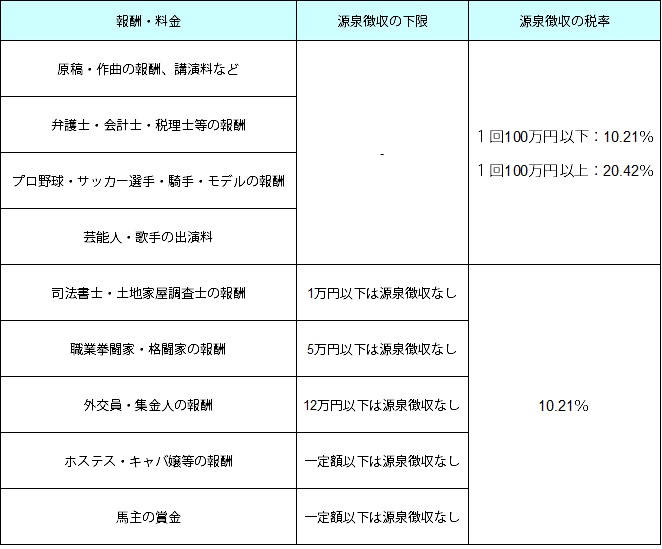

上図は報酬・料金の源泉徴収の税率だが、これらの職業の人はあらかじめ下図の税率に基づいて、あらかじめ税金が差し引かれている。だが、事業所得から経費を差し引いた所得で所得税を計算した結果、源泉徴収額よりも少なければ確定申告で払いすぎた税金が戻る(還付)ことで臨時お小遣い?になる。もちろん、所得税が源泉徴収額よりも高ければ税金をさらに支払うことになる。

また、注意したいのは格闘家のファイトマネーなどの報酬についてだ。確かにボクシング・キックボクシング・空手・総合格闘技・プロレス等々、大抵の格闘技による報酬は事業所得になる。しかし、こと相撲(相撲は格闘技ではなく単なる興行ともいえるが)に関しては、相撲は国技であるためか別扱いになっている。

力士の場合には、力士褒賞金、幕下以下奨励金は給与所得になるが、表彰金・名誉賞は一時所得、スポンサーからの賞金は事業所得、後援会から受け取る金品は一時所得と項目によって分かれる。さらに後援会から受け取る祝儀についても、法人からなら一時所得で、個人からなら贈与になる徹底ぶりだ。なんでも「ごっつぁんです」「ごっちゃんです」で済ませそうなイメージの相撲界だが、意外と税金については細かく定められている。

以上が事業所得及び職業と事業所得についてだが、仮に自分の所得が事業所得になって経費が算入できるとしても、適正に申告しなければ税務署に目を付けられて追徴課税を課されて元も子もなくなる点は忘れずにおきたい。また、確定申告等の税金で悩む・迷うことがあれば、無料の自治体主催の確定申告相談会(税金セミナー)で確認したり、税理士の無料相談を利用するのも1つの手だ。