所得税の概要と仕組み(税率・控除・計算など)

【自家消費と収入】蕎麦好きの蕎麦屋が得をし蕎麦嫌いだと損する?

所得税額は年収ではなく所得額を元に計算され、所得は収入金額から必要経費を差し引いた額で算出される。収入金額は「1年間(1月1日~12月31日)に獲得した収益」ともいえ、自営業などの個人事業主であれば1年間の売上ということになる。

ここで注意したいのが、自分で自分の商品を消費する自家消費も収入になるという点だ。個人事業主でも特に飲食店経営だと、昼食・まかない等で仕入れた食材を消費することは間々ある。ここで浮かぶのが「個人事業主が自分の商品を消費すると、なぜ売上扱いになるのか?」という疑問だ。具体的には、タイトルにも記述した「ソバ屋が自分のソバを食べた時」や「飲食店の賄いでバイトがラーメンを食べた時」のようなケースだ。

まず、前者のソバ屋の場合、前述の自家消費ということになり、原則として消費したときの販売額で収入金額にしなければならない。つまりは金銭がレジに入っていないが、帳簿の上では売上として計上しなくてはならない。

その理由は、前述のソバ屋を例にとって考えると分かりやすい。ソバ屋はソバ粉を仕入れて経費(仕入高)として帳簿に計上し、お客から代金を受け取り売上として帳簿に記載する。自分でソバを食べると代金は回収できないが、その分の経費は存在しているため、最終的な利益が減ることになる。つまりは、食べた分が売上に計上されなければ、食べれば食べるほどに見かけの利益は減る。

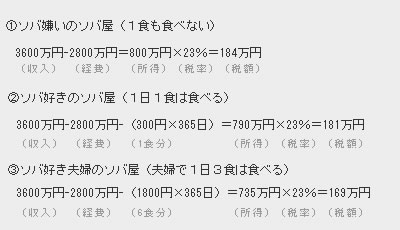

利益が減るから何も悪いことはないと思うかもしれないが、利益が減れば当然ながら支払う税金が減る。税金を加味(+食費も浮いている)すれば、ソバを食べれば食べるほどに得をする。上図の結果からも分かるように、ソバ嫌いの店主は損をし、ソバ好きの店主は得をすることになる。それを回避するために、自家消費は収入(売上)に入れるという規定がある。もちろん税務署の目(査察)が、自家消費に光っている点は覚えておいて損は無いだろう。

ちなみに自家消費で計上する売上は代金の7割で、例のソバ屋であれば210円(上図も正確には300円でなく210円)となる。しかし、原価が代金の7割以上なら原価を売上としなければならない。こだわりのソバ屋で原価が250円であれば、代金の7割を原価が超えているため250円を売上にしなければならない。

他方でバイトの賄いとしてラーメンを出した場合、収入金額云々ではなく福利厚生費や従業員への給与(現物支給)とみなされることが多い。その線引きは1ヶ月3500円以下であったり、残業や日直であれば福利厚生費となるとされている。

以上が自家消費についてだが、確定申告などで判断に迷う・困ったことがあれば税理士の無料相談や、無料で利用できる自治体主催の確定申告相談会(税金セミナー)を利用して、誤りのないようにした方が賢明だ。また、計算ミスを防ぐ意味で電卓を叩くのではなく、弥生(やよい)などの青色申告の計算ソフトを利用した方が万全を期せるだろう。