所得税・経費の概要と仕組み(税率・控除・計算など)

罰金を経費に算入できるようになれば犯罪のオンパレード!?

必要経費の項目は数多くあるが、その中でも法律違反で支払う罰金・科料・過料は必要経費にできない。これは事業主(使用者)ではなく従業員(使用人)が罰金などを科せられた場合でも同様だ。

具体的には、従業員が業務中にスピード違反・違法駐車等の交通違反で違反切符を切られて罰金を支払うとしよう。その罰金を従業員ではなく事業主が負担しても、罰金を経費にはできない。これを一般的な解説や他サイトでは、「罰金を経費にすれば利益が減り、その分だけ税負担が減り罰金の効果が減るため」等と記述されている。

しかし、これは考えてみると妙な話ともいえる。例えば、税率20%で利益100万円の会社なら、20万円の税金を納める。それが罰金で利益が50万円に減れば、納める税金は10万円になる。確かに、結果として納税額は10万円減って節税されてはいる。とはいえ会社も利益減で、納税額は10万円だが罰金50万円を含めれば国に合計60万円を納めているから文句は無いだろう、と言いたくもなる。うがった見方をすれば、国税庁と警察庁・警視庁が金の取り合いをしているようにも見えるではないか。

そのため罰金を経費にしない理由としては、「犯罪抑止効果としての罰金の意味が薄れるから」と考えた方が分かりやすい。罰金は国の収入源でもあるが、それと同時に罰金があるから(損をしたくないから)犯罪をしないようにと戒める効果がある。しかし、罰金が経費に算入できると状況は異なってくる。

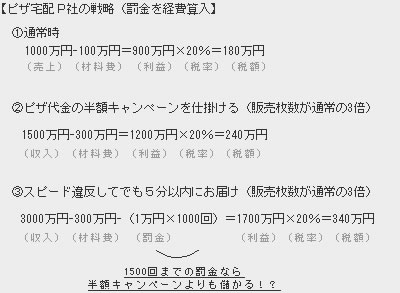

例えば、ピザ宅配会社のP社が注文から5分以内に届けられなければ、ピザの代金を無料にするとしよう。当然ながらデリバリー担当のバイク運転者は、スピードを飛ばしまくるわけだが、それによって罰金も取られる。しかし、罰金以上の反響があって売上が上がる可能性もある。そして、警察も全てのデリバリー担当をスピード違反で捕まえられるわけもなく、1日に何十件はデリバリーに成功する可能性が高い。そうなると、法律違反で取られる罰金で増えた経費よりも、売上増による利益の方が大きくなる可能性がある。そうなれば、ピザ会社は犯罪のオンパレードだ。

この理屈でいけば、P社の戦略が当たるどうかは別にして分かりやすい。もちろん、冒頭で記述した「罰金を経費に算入すると、その分だけ税負担が減り罰金の効果が薄れる」という考え方も完全に間違いではない。ただ、それとは別次元の効果があるのは間違いない。

ちなみに所得税法では、業務上ではなくプライベートでの従業員の罰金を事業主が負担すると、それは経費に認められるという但し書きがある。それは罰金云々ではなく従業員へのボーナス給料とみなされ、所得税が課せられるから問題なしとされている。このケースは犯罪抑止力で説明できないが、こういった行為は、経営者であれば企業に対する背任行為になる可能性があり、そちらでバランスをとっていると考えてもいいだろう。

以上が罰金・過料が経費にならない理由についてだが、理屈云々は別にして確定申告で迷ったり困ったことがあるだろう。そういった時は、無料の自治体主催の確定申告相談会(税金セミナー)で確認したり、税理士の無料相談を利用するのも手だ。また、弥生(やよい)などの青色申告の計算ソフトも、計算ミス防止の一助となるだろう。