法人化・損益通算・収益構造の変化等で節税(税率・控除・計算など)

給与所得者ができる所得税対策・節税手法は極めて少ない!?

所得税は所得額によって課税されるため、給与所得者(会社員)であれば給与が上昇するほどに納税額は増える。さらに給与所得者の場合には、他の事業所得者・不動産所得者などと異なり所得税対策・節税手法が極めて少ない。とはいえ、対策手法は無くはないため利用できそうなら積極的に利用した方が賢明だ。

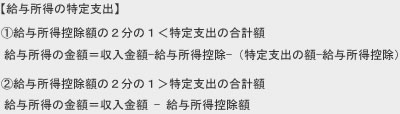

まず第一に挙げられるのが「給与の特定支出控除」で、これは給与から業務に必要だった自腹の経費(特定支出)を差し引くことで、課税される給与額を減らして節税できる。しかし、特定支出は給与所得控除額の2分の1を超えた額となっており、自腹が全て特定支出としてカウントされるわけではない。

例えば、年収600万円だと自腹で出した業務に関連する費用が87万円(給与所得控除額の2分の1)以上ないと意味がないためハードルが高い。さらに、それをクリアする100万円の自腹だとしても、実際に還付されるのは3万円程度だ。会社員が休日を潰してまでやるには費用対効果の意味で大いに疑問が残る。

他の所得税対策・節税手法には、給与所得以外で赤字の所得を発生させる手がある。例えば賃貸不動産(ワンルームマンション投資)などで不動産物件を取得し、賃料収入を得つつも借入金の利息支払いなどで赤字にすればいい。不動産所得分の赤字は給与所得と通算して給与所得で源泉徴収された税金が確定申告で還付される。

ただ、税負担のためだけに不動産投資をすると、単純に可処分所得が減り生活に支障を来たすことも考えられる。最終的には不動産所得が黒字に転換して、給与所得プラスαの所得が得られる算段を立てておかないと、無意味な節税をしていることになる。

不動産所得の赤字を新たに発生させる以外に、含み損があるものを顕在化させる手もある。株式等の損失は給与とは損益通算できないが、ゴルフ会員権や不動産の譲渡で損失があれば損益通算して、一時的(ないしは青色申告者なら3年間の損失の繰り越し)で所得税の軽減ができる。

以上が給与所得者の節税についてだが、確定申告や節税について悩んだり疑問に思うことがあれば、ネットや書籍だけでなく自治体主催の参加無料の税金無料相談会や、税理士・会計事務所の無料相談などで直接確認するのも手だ。