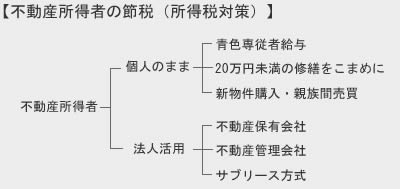

法人化・損益通算・収益構造の変化等で節税(税率・控除・計算など)

個人事業主の不動産所得者が経費で節税できる4つのポイント!

所得には事業所得・不動産所得・給与所得・譲渡所得・一時所得など様々な種類があるが、不動産所得は必要経費に計上できる項目が限定的で節税がしにくい。一般的には不動産所得の法人活用で所得の転化をして節税したりするが、個人事業主のままでも効果的な必要経費の発生によって一定の節税ができる。

その1つが「青色事業専従者給与」で、共に働く生計を一にする親族に支払う給与を経費にできる。ただし、事業所得か事業的規模の不動産所得(5棟10室以上の不動産所有)がある必要があり、事前に「青色事業専従者給与に関する届出書」の提出が必要になる。

ただし、最近では青色事業専従者給与に対する税務調査は非常に厳しく、給与額が適正かを厳しくチェックされる傾向にある。勤務実態と支給額が合致しなければ、容赦なく経費を否認されて追徴課税となるケースもある。もちろん、実態に見合った給与であれば何の問題もないのだが、不安があれば青色事業専従者給与を利用しないのも手だ。もしくは、法人成りして役員給与にすることを検討した方がいい。その場合でも、不相当に高額な役員給与は損金として認められない可能性がある点は忘れずにおきたい。

次いで検討すべきは「計画的な修繕費の計上」で、建物の維持管理のための修繕費を20万円未満で小まめに経費にする手だ。20万円を超えても修繕費として経費にできることもあるのだが、確実に修繕費にするなら20万円未満が望ましい。仮に修繕費ではなく資本的支出となると減価償却となり、1年に経費として計上できる額が減るため節税という意味でのメリットは薄れる点に注意したい(修繕費と資本的支出も参照)

また、減価償却についても「減価償却資産の区分の明確化」によって、計上できる経費の額をコントロールできる。一般的に不動産の売買金額は建物全体で表示されるが、税務上は建物本体と建物付属設備・構築物・備品などに分けられる。本体以外の部分は耐用年数が本体の耐用年数20~30年よりも短いため、経費を前倒しして計上できる。資産の区分には専門的な知識が必要な部分もあるが、チャレンジする価値は十分にある。

最後に「割増償却の適用」も忘れてはならない節税ポイントとして挙げられる。不動産ではサ高住であれば減価償却の割増償却が可能で、建物区分と同様に減価償却を前倒しできる。ただし、経費を前倒した分だけ後々の所得税負担の増加が早まるため計画的に利用する必要があるのは言うまでもない。

以上が個人事業主の不動産所得者の経費による節税についてだが、確定申告や節税について悩んだり疑問に思うことがあれば、自治体主催の参加無料の税金無料相談会や、税理士・会計事務所の無料相談などで確認するのも手だ。