2016年以降の債券(公社債・公社債投信)と税金

公社債・公社債投信に係る税金は2016年以降に大幅変更!

2016年1月から政府・財務省の「金融所得課税の一体化」によって、公社債・公社債投信に係る税金は大きく変更される。唐突に思う人もいるかもしれないが、税制改正自体は2013年に既に済んでおり、それが2016年から施行されるということだ。

まず、公社債・公社債投信についてだが、公社債には国債・地方債・社債の他に外債(外国国債・地方債)などが含まれる。公社債投信にはMMF・MRFなどが含まれ、それらは円建てか外貨建てかを問わず対象となる。

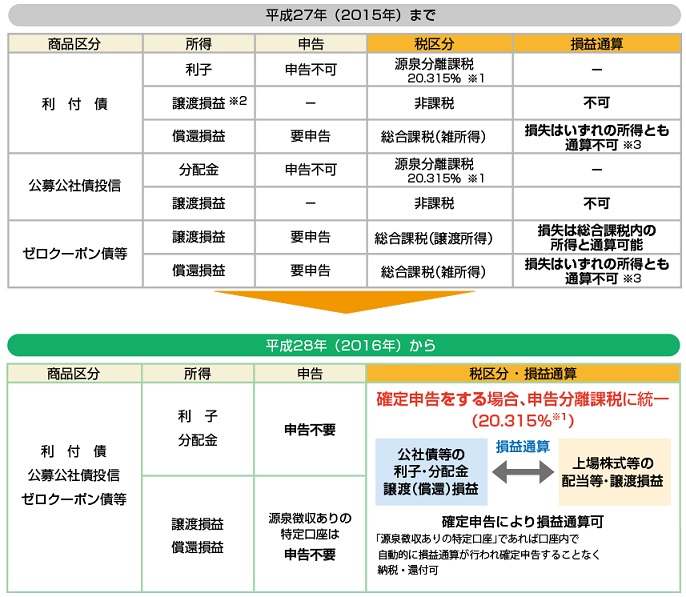

それでは、具体的にどのような変更があったのか? 下図はSMBCの税制改正の図だが、1番大きいのは税制改正によって、公社債・公社債投信による利子と譲渡益・償還差益は損益通算が可能になり、さらに株式・他の投信とも損益通算が可能になったのが大きい。さらに同じ証券会社・銀行の特定口座での取引であれば、証券会社が自動で計算してくれ確定申告が不要になる。

公社債・公社債投信が株式・投信と損益通算できることで、仮に公社債・公社債投信で大きな損失が出れば、株式・投信で源泉徴収(あらかじめ証券会社が利益から税金分を差し引く)で支払った税金が還付されることになる。公社債と株式の損失・利益が逆もまたしかりで、還付の可能性が出てくる。

ただ、株式・投信などと損益通算ができるということから分かるように、公社債・公社債投信で得た譲渡益・償還差益・分派金は2016年以降は譲渡所得として扱われる点に注意が必要だ。従来は雑所得であったため、給与所得者であれば他の雑所得と合算して20万円以下であれば確定申告が不要だった。その結果として、20万円以下の譲渡益・償還益・分配金は非課税扱いとなっていた。それが、特定口座であれ申告分離課税を選択して確定申告するにせよ、20万円以下であろうとなかろうと課税されることになる。20万円の利益(譲渡益・償還益)だとすると約20%が課税されるため4万円が国に持っていかれる計算だ。

さらに注意したいのは、外貨建ての公社債・公社債投信で円安により為替差益が発生した場合だ。この場合、代表例として外貨建てMMFなどが挙げられるが、税制改正前は為替差益は非課税扱いになっていた。それが2016年以降は為替差益も含めて、公社債・公社債投信の譲渡益とみなされるため約20%が課税される。

外貨建てMMFと同じく円を外貨に換えて貯める外貨預金であれば、利子による利益は源泉徴収、為替差益は雑所得となっている。そのため外貨預金で雑所得を得ることで、給与所得者であれば実質は非課税になる手は使えなくはない。

とはいえ、政府・財務省の「金融所得課税の一体化」では、将来的に預金・デリバティブの分野での税制改正も見据えている。いずれは使えなくなる手段ということを、頭の片隅に置いておいてもいいだろう。

以上が2016年に変更された債券に関する税制・税金についてだが、さらに細かい内容については自分が利用している証券会社・銀行に聞くといいだろう。また、確定申告については不安があるようなら税理士主催の無料の相談会や各自治体の無料の税金セミナーに行くか、最寄の税理士の無料相談を利用するといいだろう。