外債のリスクと税金

外債のリスクと2016年1月以降に変更された外債に係る税金は!?

外債は外国で発行された債券で、個人投資家は証券会社を通じて購入できる。その高金利が魅力で、多くの国の債券が購入できるため選択肢も広い。しかし、外債には特有のリスクが存在し、税金面でも一定の注意を要する。

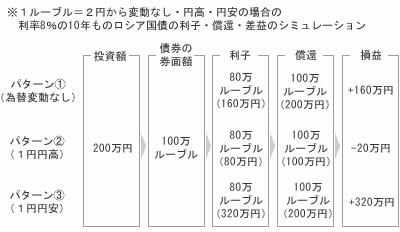

上図は外債の一部の例だが、ロシアルーブル建ての債券の利率は8%という脅威の数字を出している。100万ルーブルが1年後には108万ルーブルになっている計算だ。現在、1ルーブルが約2円のため100万ルーブル=200万円の投資で、1年で16万円の利子を受け取れることになる。残存期間の11年を無事に乗り越えれば、利子だけで投資額の大半を回収できる計算は立つ。

ただし、外債には為替リスクが存在し円高になれば受け取る利子は目減りし、満期まで保有して償還となっても受け取る償還金は目減りする。現在は1ルーブル=2円だが、1ルーブルが1円と2分の1になれば満期まで保有して利子を受け取っても赤字になる可能性がある。まさか2分の1まで通貨が暴落するわけがないと考えるかもしれないが、現に2007年の1ルーブル=4.8円から2015年の2円まで半値以下まで円高になっており、2014年には一時期だが1.4円まで円高が進んだこともある。下図では1円程度の円高なら吸収し切れそうだが、10年後の為替水準など誰にも分からず、かつ10年間で円高・円安が逐一変化するだろう。であれば今現在で円安傾向でも下図のように上手くいくとは限らない点は覚えておきたい。

他にリスクとしては、債券を発行した国が利子・元本を支払えなくなる債務不履行リスクや自由に売却できない(売却できても安く叩かれる)流動性リスクなどがあるが、何はなくとも為替リスクを考えておくべきだろう。

税金に関しては、政府の「金融所得課税の一体化」により2016年1月より大きく変更された。利子は特定口座であれば、個人投資家が受け取る前に証券会社が20%分を差し引く源泉徴収となり確定申告も不要だ。しかし、特定口座でなければ申告分離課税となり確定申告が必要になる。また、満期まで保有して受け取れる償還金で利益があれば、利子と同じく特定口座なら源泉徴収、そうでなければ申告分離課税で確定申告が必要になる。購入時よりも円安が進んで為替益があれば、その分も償還金と合わせて譲渡損益として約20%が課税される。

注意したいのは、従来のように為替差益が雑所得であれば、給与所得者で雑所得が20万円以下なら申告不要(確定申告も不要)だった点だ。2016年以降は特定口座か申告分離課税で確定申告をせねばならず、雑所得が20万円以下なら実質は非課税ということは、外債に関しては無くなってしまった。債券以外の20万円以下の雑所得は実質非課税は継続されてはいるが、給与所得者は思わぬ申告漏れになり追徴課税を食らう可能性もあるため注意したい。ただし、当然ながら円高で為替差損で損失が出たなら課税はされない。

以上のように、外債では利率という大きなメリットがある反面、為替リスクが重く圧し掛かってくる。しかし、多少はリスクをとらないと利益が得られないのも事実だ。そのため今後も円安が進むと読む(もしくは円安向けの資産を持っていない)人は、外債は十分に検討に値する商品だ。税金面では約20%が課税されるため可も無く不可もなくといった感じだ。ただ外債だけなら税金はシンプルだが、他の所得と絡むため不安があるようなら最寄の税理士に無料相談するか、税理士主催の無料の相談会、各自治体が催す無料の税金セミナーに行くといいだろう。