新株予約権付社債のメリット・デメリットと税金

新株予約権付社債のメリット・デメリットと2016年以降の税金は!?

新株予約権付社債は、株式を一定の条件(価格)で取得できる権利を付与した社債を意味する。株式を一定の条件で取得する権利を「新株予約権」といい、発行される株式・行使できる期間も決められている。

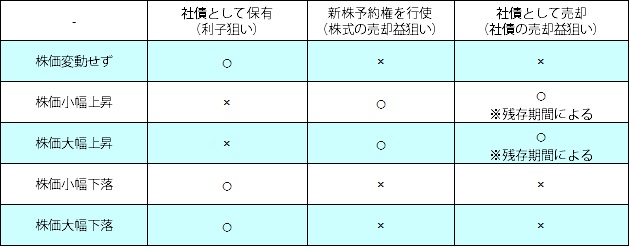

社債であるため利子が受け取れ、社債として保有してもいいが、ポイントは新株予約権の行使にあるといえる。新株予約権を使って取得できる株式の株価が、株式市場の株価よりも安ければ、権利を行使して株式を取得して市場で売却すれば売却益が得られる。逆の状態で株式を取得すると損をするようなら社債のまま保有して利子を受け取ればいい。もしも株式市場での株価が一向に上昇しないなら、満期まで保有して償還金(投資額と同額)を受け取ればいいという仕組みだ。

例えば、 A社の新株予約権付社債は利率1%で、A社の株式を株価が5000円で新株予約権で取得できるとしよう。その新株予約権付社債を100万円分購入したなら、権利を行使すればA社の株式を株価5000円で200株保有できることになる。とある日、東京証券取引所で取引されているA社の株価が業績上方修正で6000円になっていたとすると、権利を行使して株式200株を取得・売却すれば20万円の利益が出るという具合だ。株価が僅かな上昇だとしても社債として残存期間が長ければ、株式に換えずに社債のまま売却した方が利益が大きいということもある。

それでは、この新株予約権付社債には如何なるメリット・デメリットがあり、何の税金が課せられるのだろうか?

まずメリットとしては、新株予約権付社債を発行する企業が債務不履行・倒産とならない限りは少なからず利益が出る点が挙げられる。もちろん正しいタイミングでの売買が前提となるが、株価が上下動しようと動かずとも、社債として保有し続けるか、新株予約権を行使するか社債のまま売却すれば利益が出る。その意味で、社債の安全・安定性と株式による利益・成長性を兼ね備えた金融商品ともいえる。

他方でデメリットとしては、普通の社債よりも利率が低い点が挙げられる。もしも株価が上昇せずに社債として保有することになると、結果論ではあるが普通の社債を購入して高い利子を得た方が得だったということになる。機会損失とまではいえないが、株式による利益を狙いにいった交換条件として受け入れないといけないデメリットといえる。

また、価格変動が激しい点もデメリットといえる。もしも何かしらの理由で手元に資金が必要となり、社債としても保有せず中途売却したいとしよう。その場合にタイミングが悪ければ相当に安値で売却させられ損失が出る可能性がある。新株予約権付社債の場合、社債としての価格は基本的に株価の動きに連動するが、社債としての価値があるため相応の水準で下げ渋る。例えば、1年後の満期まで保有して100万円の償還金が受け取れる社債の価格が、100万円を大きく下回って10万円になることはない。しかし、株価と連動して相応に下げるのは事実で、どうしても売りたいタイミングによっては損失が大きくなる。もちろん新株予約権を行使して価格の動きが激しい株式に換えた場合も言うまでもない。

税金に関しては、政府の「金融所得課税の一体化」により2016年1月より大きく変更された。受け取る利子は特定口座であれば源泉徴収となり、個人投資家が受け取る前に証券会社で約20%(所得税+住民税+復興税)が差し引かれる。その一方で特定口座でなければ、申告分離課税となり確定申告が必要になる。

また、新株予約権を行使して株式として売却した場合には、通常の株式売買と同じく約20%が課税され、特定口座なら源泉徴収してくれるため確定申告は不要となる。2016年の変更からは債券の利子と株式の売却益で損益通算が可能となったため、同じ証券会社の特定口座であれば、自動で損益通算がされ便利になる。

以上のことから、新株予約権付社債は低リスクで中リターンの金融商品といえ、単純に株式に投資するよりもリスクを低減できるといえよう。ただ、中途売却についてはくれぐれも注意が必要だ。税金面では他の債券と比較して有利・不利でもない。ただ、2016年の税制改正で株・投信の利益が損益通算できるようになっため、いずれかで損失があれば節税ができる。計算も比較的容易で特定口座なら確定申告も不要だが、もしも不安があり万難を排したいなら最寄の税理士の無料相談を利用するか、税理士主催の無料の相談会や各自治体の無料の税金セミナーに行くといいだろう。