不動産の譲渡と税金

道路等の公共事業で土地を譲渡(収用)したら節税できる!?

個人が道路・公園などの公共事業に伴って、国・地方公共団体(+準じた団体)に土地・建物を譲渡(収用)する場合、個人は土地の対価として対価補償金を受け取る。この対価補償金には5000万円の特別控除があり、それによって節税ができる。ただ、似たようなケースでも対価補償金ではなく他の補償金となると、特別控除が受けられないため注意したい(詳細は対価補償金を参照)

さて、5000万円の特別控除だが、通常は譲渡所得で控除が受けられるのは長期に保有した場合に限られる(不動産譲渡の分類と計算を参照)のだが、収用の場合は個人の事情に関わらず、なかば強制的に行われるため保有期間が5年を超える長期でも短期でも関係がない。

ただし、収用であれば無条件に特別控除が受けられるわけではない。利用するには5つの条件があり、その全てを満たす必要がある。

以上の6つの条件を満たすことになる。まず①が最重要ポイントで、売却する不動産(収用される物件)ではなく、買い換える不動産で課税繰り延べの特例を利用すると収用される物件では特例を利用できない。つまりは2つの特例を併用はできないわけだが、どちらが有利になるかはケースバイケースで自分で計算するしかない。新たに買い換える資産が収用される物件よりも高額な場合は、代替資産の特例を利用した方が有利になるケースがあるため、その点は抑えておく必要がある(詳細は代替資産の課税繰り延べ特例を参照)

また、②は個人には関係ないが、法人・個人事業主は覚えておきたい。③は買取りの申し出から6ヶ月と期限が短く、価格交渉などを長期で行うと特例が利用できないため注意する必要がある。④は色々と問題がある規定だが、同じ事業(道路整備)で2年以上に跨って収用された場合は最初に収用された不動産のみが適用を受けられると覚えるしかない。あとはケースバイケースだが、同じ事業のように見えて別事業であれば特別控除が再度受けられる可能性も無くはない。

⑤は文言の通りで、最初に買取りの申し出を受けた人のみが特例を利用可というものだ。買取りの申し出をした人が、収用をアテにして他者に高値で売却したような場合、その売買での買い手は特例が利用できない。こういった売買を抑制する意味(そういった取引で利益を得たものが税制優遇を受けないように)である規定といえるかもしれない。

⑥は聞き慣れないかもしれないが、収用に合意した場合には収用の裁決書(和解なら和解調書)を交わすため、その写しを確定申告で提出すればいいだけだ。特に難しい話ではないが、その内容が正しい内容なのかは確認しておきたい。

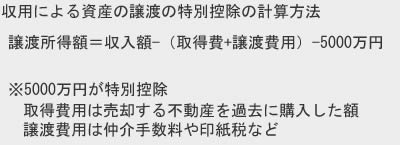

そして、特別控除の計算式だが、補償金の額(収入金額)から取得費・譲渡費用を差し引いた額から、5000万円が控除される。その計算結果が譲渡所得となり、所得税が課せられる。仮に収入金額が5000万円以下なら実質は非課税ということになる。

以上が収用による資産の譲渡の特別控除だが、重ねてになるが特例の適用には書類だけでなく確定申告が必要になる。給与所得以外の所得があったり、他の特例があって煩雑な場合には検算の意味もこめて税理士の無料相談や、自治体主催の無料の税金・不動産・確定申告相談会などを利用するのも手だ。