不動産の譲渡と税金

道路等の公共事業で代替資産を購入したら節税できる!?

個人が道路・公園などの公共事業に伴って、国・地方公共団体(+準じた団体)に土地・建物を譲渡(収用)する場合、個人は土地の対価として対価補償金を受け取る。この対価補償金には5000万円の特別控除があるが、それを放棄することで対価補償金で購入した資産(代替資産)で節税できる特例がある。ただし、5000万円の特別控除と同様に、特例を利用するためには幾つかの条件が必要となる。

まず、補償金が手に入る収用があった年の12月31日までに、譲渡した資産と同種の代替資産を購入する必要がある。そうでなくとも、2年以内に代替資産を取得する見込みであれば問題はない。この特例によって課税の繰り延べが行われる(課税の繰り延べについては居住用財産の買い替えの特例を参照)

注意すべきは、この特例は補償金の額が代替資産の取得額以下だと、そもそも譲渡は無かったものにされる。つまりは収用で国から7000万円受け取り、代わりに購入した土地・建物が8000万円なら譲渡所得は無かったものにされる。数字が逆ならば譲渡所得があったとされて所得税が課せられる。

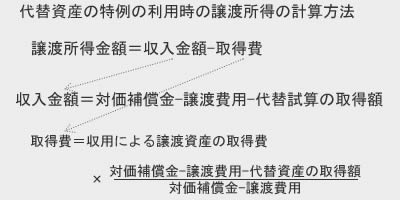

それでは、対価補償金が代替資産の取得額を超える場合には、譲渡所得金額はどのように計算するか。シンプルなようで厄介だが、下図の計算式で計算する。

厄介なのは取得費だけで、譲渡資産の取得費(譲渡する資産をかつて購入した額)に対価補償金の中で譲渡費用を除いた中での比率を出すことになる。実務上は計算は悟ったように粛々とやるしかないだろう。

以上が収用による代替資産を取得した場合の特例だが、そもそも計算からして煩雑な感は否めず、さらには5000万円の特別控除とどちらが有利かも個々のケースで計算してみるしかない。そのため不安あるようなら税理士の無料相談や、自治体主催の無料の税金・不動産・確定申告相談会などを利用するのも手だ。