大分県の銀行の住宅ローン借換金利の比較

大分で住宅ローンを借り換えるなら地元の銀行よりも!?

大分県在住で住宅ローンを借り換えるなら、借り換え先の候補には大分銀行・豊和銀行・大分みらい信用金庫・ゆうちょ・三井住友銀行・みずほ銀行などが挙がる。さらにインターネット専業銀行やネットに注力している都市銀行も候補になる。

以下で借換金利を比較していくが、金利比較以前に注意しておきたいのが「今よりローン金利が最低1%は下がるか?」と「借り換えの目的は明確か?」の2点だ。前者は借り換えに銀行の手数料などの諸費用が発生するためで、借り換えで得するための最低ラインとして意識しておきたい。

後者は、借り換えの効果には金利負担の軽減効果と返済負担の軽減があるため、どちらのために借り換えをするのかが重要となる。金利負担の軽減を目的とするなら、毎月の返済額は変わらないが完済までの年数が短くなるため、退職時期を早めたり退職前から老後資金の形成ができる。

他方で返済負担の軽減を目的とするなら、金利が下がった分だけ毎月の返済額が減るため、日々の家計・暮らしが楽になる。浮いた分を子供の教育費・進学費に備えるという考え方もできる。どちらが目的か明確にしておいた方が賢明だろう。

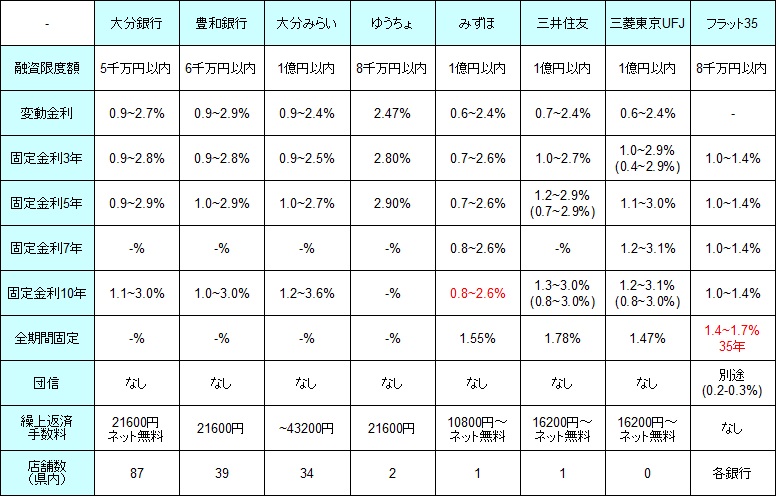

さて、まず下図では大分県内に支店がある銀行で借り換えた場合の、変動金利、固定期間3・5・7・10年・全期間固定の金利、融資限度額・繰上返済手数料、団体信用生命保険(契約者の死亡でローンがゼロになる)による上乗せ金利、大分県内の店舗数などを比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 大分銀行 | 豊和銀行 | 大分みらい | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 5千万以内 | 6千万以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.9~2.7% | 0.9~2.9% | 0.9~2.4% | 2.47% | 0.6~2.4% | 0.7~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.9~2.8% | 0.9~2.8% | 0.9~2.5% | 2.80% | 0.7~2.6% | 1.0~2.7% | 1.0~2.9% ※0.4~2.9% |

1.0~1.4% |

| 固定5年 | 0.9~2.9% | 1.0~2.9% | 1.0~2.7% | 2.90% | 0.7~2.6% | 1.2~2.9% (0.7~2.9%) |

1.1~3.0% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~2.6% | - | 1.2~3.1% | 1.0~1.4% |

| 固定10年 | 1.1~3.0% | 1.0~3.0% | 1.2~3.6% | - | 0.8~2.6% | 1.3~3.0% (0.8~3.0%) |

1.2~3.1% (0.8~3.1%) |

1.0~1.4% |

| 全期間固定 | - | - | - | - | 1.55% | 1.78% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

21600円 ネット無料 |

21600円 | ~43200円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 87 | 39 | 34 | 2 | 1 | 1 | 0 | 各銀行 |

上図を見ると、大分銀行・豊和銀行・大分みらい信金は変動金利・固定期間3~10年の金利は同一水準で差が無い。上図で異彩を放つのはみずほ銀行で、固定期間3~10年の下限の最低金利は大分の各銀行を含めて一段低い。もちろん最低金利になるか否かは審査に左右される面もあるのだが、みずほ銀行は借り換え先の候補には必須といえそうだ。また、三菱UFJ・三井住友も当初期間プランでは、みずほ銀行に匹敵する金利になる。

ちなみに大分銀行・豊和銀行などの大分の各銀行の場合、給与振込の指定・ネットバンキング・公共料金引き落とし・クレジットカード作成などが金利引き下げの条件となっている。難しい条件ではないが、一応は覚えておきたい。

全期間固定もしくは固定30年以上の金利だと、みずほ・三菱東京UFJ・フラット35の金利が低いが、三菱東京UFJは大分県内に支店が存在しない。三菱UFJは基本的に契約までに来店が必要になるため候補からは除外される。みずほ銀行も大分県内に支店があるとはいえ、大分市内に1店舗あるに過ぎない。その点、フラット35は大分の各銀行を含めた上述の銀行でも後述するネット銀行でも組め利便性では格段の差がある。

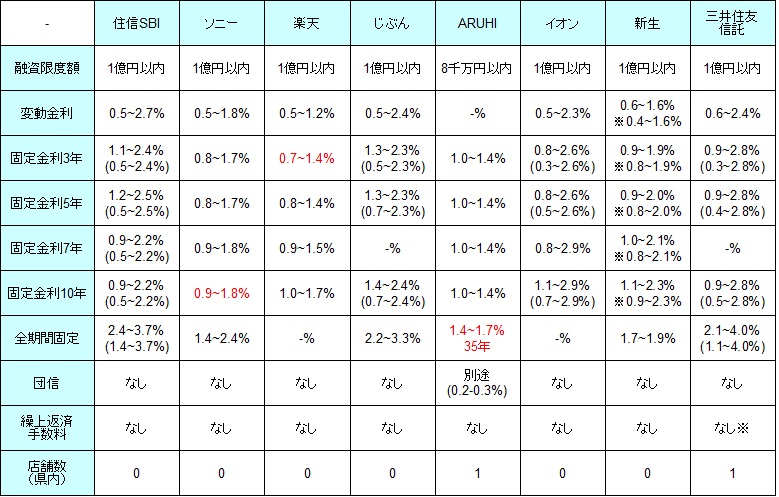

他方で大分に支店がない銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行、さらにARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローンの借り換え金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.5~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.1~2.4% (0.5~2.4%) |

0.8~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.2~2.5% (0.5~2.5%) |

0.8~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.9~2.2% (0.5~2.2%) |

0.9~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.9~2.2% (0.5~2.6%) |

0.9~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 1 |

上図のネット銀行等の金利を見ると、変動金利は横並びに近いが大分に支店を持つ銀行より低く、言わずもがな固定期間3~10年の金利でも低い。ただし、みずほ銀行は同等の金利水準のため、すべからくネット銀行の方が金利が有利ということはない。ネット銀行の中ではソニー銀行・楽天銀行の金利が上図の中では低金利で、それに次ぐイオン・新生銀行も悪くはないが、いかんせん大分県内に支店が存在しない。両銀行とも三菱UFJ同様に来店が必要になるだけに厳しい。

また、当初期間引き下げプラン(上図の下段の金利)なら、住信SBI銀行・じぶん銀行・三井住友信託銀行なら一段と低金利になる。その金利水準も三井住友・三菱東京UFJよりも格段に低いため、当初プランを希望ならネット銀行で決まりだろう。ただ、固定期間終了後の返済額の増額が、子育て・転職などを鑑みてタイミング的に問題ないかは考えておきたい。

全期間固定もしくは固定30年以上の金利だと、住信SBI・ソニー銀行・ARUHI(実質はフラット35)・三井住友信託が低金利だ。前述のみずほ・三菱UFJも悪くはないが、金利水準は三井住友信託が一歩リードしている。三井住友信託は大分市中央町に支店があるが、借り換えにおいては支店への来店も不要なため、大分市外に居住していても不便は無いはずだ。

以上が大分県での住宅ローン借り換えだが、固定期間3~10年ならみずほ・ソニー銀行・楽天銀行を軸にして、長期固定なら住信SBI・フラット35・みずほ・三井住友信託辺りを軸に検討するといいだろう。ただ、いずれにせよ審査次第で状況が変わる可能性があるため、複数の銀行を天秤にかけて最も得な銀行を選びたいところだ。