山梨県の住宅ローンの借り換え金利の比較

山梨での住宅ローンを借り換えなら山梨中央銀行か他の銀行か!?

山梨で住宅ローンを借り換える際の借り換え先は、山梨中央銀行を筆頭に山梨信用金庫・甲府信用金庫などが頭に浮かぶだろう。ただ、山梨中央銀行が山梨で相当のシェアがあるため、山梨中央銀行からの借り換えを検討している人が多いだろう。

そのため借り換え先には、ゆうちょ・三井住友銀行・みずほ銀行・三菱東京UFJ・インターネット銀行なども候補に入れて金利を比較する必要がある。もちろん、山梨の各銀行の中で最低金利の銀行を選べば最も得だが、今のローンから金利が1%下がらないと、手数料などの諸経費に負けてしまう。自分のローン金利から何%下がるかも意識しておきたい。

さて、まず下図では山梨県に支店がある銀行で住宅ローンを借り換えた場合の、変動金利、固定期間3・5・7・10年・全期間固定の金利、融資限度額・繰上返済手数料、団体信用生命保険(契約者死亡でローンがゼロ)による上乗せ金利、山梨県内の店舗数を比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 山梨中央 | 山梨信金 | 甲府信金 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 8千万以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.8~2.4% | 1.3~2.6% | 1.3~2.7% | 2.47% | 0.6~2.4% | 0.7~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.9~2.9% | 1.4~3.0% | 1.4~3.2% | 2.80% | 0.7~2.6% | 1.0~2.7% | 1.0~2.9% ※0.4~2.9% |

1.0~1.4% |

| 固定5年 | 1.0~3.1% | 1.5~3.2% | 1.6~3.4% | 2.90% | 0.7~2.6% | 1.2~2.9% (0.7~2.9%) |

1.1~3.0% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~2.6% | - | 1.2~3.1% | 1.0~1.4% |

| 固定10年 | 1.0~3.3% | 1.5~3.6% | 1.2~3.6% | - | 0.8~2.6% | 1.3~3.0% (0.8~3.0%) |

1.2~3.1% (0.8~3.1%) |

1.0~1.4% |

| 全期間固定 | - | - | - | - | 1.55% | 1.78% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

21600円 | 10800円 | 10800円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 74 | 33 | 25 | 1 | 1 | 1 | 0 | 各銀行 |

上図の銀行の中で金利を比較すると、変動金利ではみずほ銀行・三井住友銀行・三菱東京UFJが低金利だが、固定期間3~10年ではバラバラの結果となる。固定3年では三菱UFJが低金利で、固定5年では三井住友・みずほ、固定10年では3つの銀行が並び立っている。

さらに手数料を見ても、山梨の各銀行が一部繰上返済で手数料を徴収する中、上述の3つの銀行はネットバンキングの利用が必要だが手数料無料だ。ただ、三菱東京UFJは山梨県内に支店がなく、三井住友は当初期間重視プラン(注意点は後述)である点は注意が必要だ。

全期間固定もしくは30年以上の金利だと、三菱東京UFJ・フラット35・みずほの順に金利が低い。ただ、三菱UFJは除外されるため、実質はフラット35の対案はみずほ銀行のみとなってしまう。

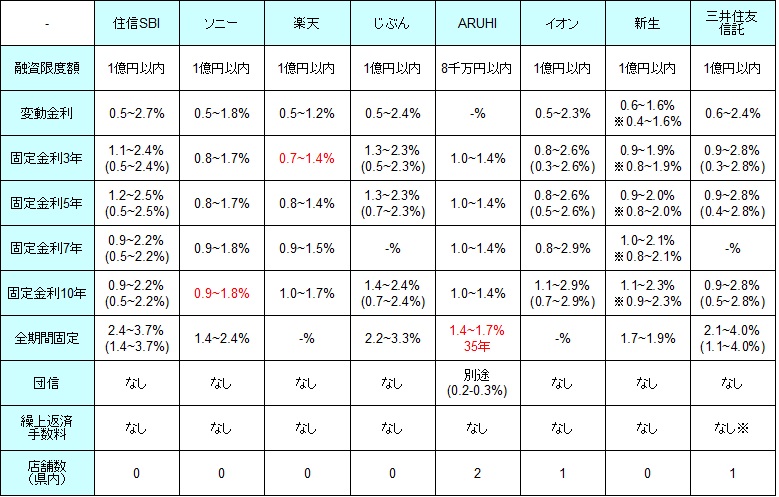

他方で山梨に支店がない銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行、さらにARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローン借り換え金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.5~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.1~2.4% (0.5~2.4%) |

0.8~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.2~2.5% (0.5~2.5%) |

0.8~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.9~2.2% (0.5~2.2%) |

0.9~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.9~2.2% (0.5~2.6%) |

0.9~1.8% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.4% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 2 | 1 | 0 | 1 |

上図のネット銀行(一部は都市銀行)の中で金利を比較すると、変動金利では横並びだが、山梨県内に支店がある前述の銀行よりは間違いなく低金利だ。固定期間3~10年だと、ソニー銀行・楽天銀行・イオン銀行・新生銀行が特に低金利だが、三菱UFJと同じく新生銀行は支店が無い(契約までに来店が必要)ため除外され3つに絞られる。

ただ、3つの銀行は前述のみずほ・三井住友と同等の金利でしかなく、かつ同じく一部繰上の手数料が無料だ。この条件下ではネット銀行を選択するメリットがない。そのため全期間引き下げでなく当初期間引き下げプラン(上図の下段の金利)も考えてみたい。当初期間プランだと低金利な銀行は住信SBI・じぶん銀行・三井住友信託銀行で、最大0.5%近く金利が下がる。借り入れ額が3000万円なら単純計算で約15万円は返済額が減る。

当初期間重視プランは返済額からして魅力的な反面、いくつかの注意点もある。その1つが固定期間の終了後は通常より高金利になる点だ。固定期間後は返済額が増えるため、当初期間プランの方がトータルで返済額が少額になることはない。さらに返済額が増えるタイミングが子供の教育費などを考えて問題ないか、返済額が減額されている期間を有効活用できるか?かも重要となる。

全期間固定もしくは30年以上の金利だと、住信SBI・ソニー銀行・ARUHI(実質はフラット35)・三井住友信託が浮上してくる。特に低金利な三井住友信託は、新規借り入れでは契約までに来店が必要だが、借り換えならば来店は不要となる。一応、山梨支店(甲府市丸の内)があるため何か不安があれば話を直接聞きに行くこともできる。

以上が山梨での住宅ローン借り換えだが、最低金利の銀行だからといって審査によっては思った通りの結果にならないこともある。1つの銀行にこだわらず、複数の銀行を天秤にかけて借り換え先を検討するといいだろう。