和歌山県の銀行の住宅ローン金利の比較

和歌山での住宅ローンなら紀陽銀行かネット銀行か他行か?

和歌山在住で住宅ローンを検討している場合、和歌山で唯一の地方銀行であり県内随一のシェアを誇る紀陽銀行で組んでしまいそうだが、信用金庫・ゆうちょ・三菱東京UFJ・三井住友・みずほ・ネット銀行などもローンを組む銀行の候補になる。

これらの銀行でローン金利を比較(後述)して、基本的には最低金利の銀行でローンを組めばいい。ただ、ネット銀行だと契約までのやりとりは、ネット・メール・電話・郵送等で進んでいく点に注意したい。もしも数千万円かつ数十年に及ぶ取引をネットで完結させることに一抹の不安があるなら、和歌山に店舗がある銀行を選択した方が賢明だ。

さて、まず下図では和歌山県内に支店がある銀行の、変動金利、固定期間3・5・7・10年・全期間固定の金利、融資限度額・繰上返済手数料、団体信用生命保険(契約者死亡でローンがゼロ)による上乗せ金利、和歌山県内の店舗数を比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 紀陽銀行 | きのくに | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.6~2.6% | 0.6~2.4% | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.7~2.7% ※0.4~2.6% |

1.1~2.9% | 2.80% | 0.7~2.6% | 0.9~2.7% | 1.0~2.9% ※0.4~2.9% |

1.0~1.4% |

| 固定5年 | 0.7~2.8% | 1.2~3.0% | 2.90% | 0.7~2.6% | 1.1~2.9% (0.7~2.9%) |

1.1~3.0% | 1.0~1.4% |

| 固定7年 | - | - | - | 0.8~2.6% | - | 1.2~3.1% | 1.0~1.4% |

| 固定10年 | 0.8~2.8% | 0.8~3.0% | - | 0.8~2.6% | 1.1~3.0% (0.8~3.0%) |

1.2~3.1% (0.8~3.1%) |

1.0~1.4% |

| 全期間固定 | - | - | - | 1.65% | 1.68% | 1.47% | 1.4~1.7% |

| 団信 | なし? | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

5400円~ ネット無料 |

5400円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 68 | 47 | 1 | 1 | 1 | 2 | 各銀行 |

上図を見ると変動金利では、メガバンク(みずほ・三井住友・三菱東京UFJ)と地元の紀陽銀行・きのくに信用金庫が同等の金利となっている。同等かと落胆するかもしれないが、他県の地方銀行では、メガバンクより明らかに高金利というケースも散見されるため、紀陽銀行・きのくに信金は十分に優秀と見ることができる。

固定期間3~10年の金利では、みずほ銀行・三菱UFJも低金利だが、紀陽銀行が全期間引き下げプランではみずほ銀行と同等の金利、当初期間引き下げプランでは三菱UFJと同等の金利となっている。和歌山県民なら、地元の銀行も捨てたものではないことが分かる。

ただし、全期間固定もしくは固定30年以上の金利だと、フラット35・三菱東京UFJが低金利で和歌山の各銀行に出番は無い。フラット35には団信を加入すると別途保険料が必要(実質は金利の上乗せに近い)となるため、みずほ銀行も検討候補に入る。しかし、みずほ・三菱UFJは和歌山県内(和歌山市内)には1店舗あるだけで、決して便利な銀行とは言い難いのがネックだ。その点、フラット35は上述の銀行と後述するネット銀行でも契約できる。

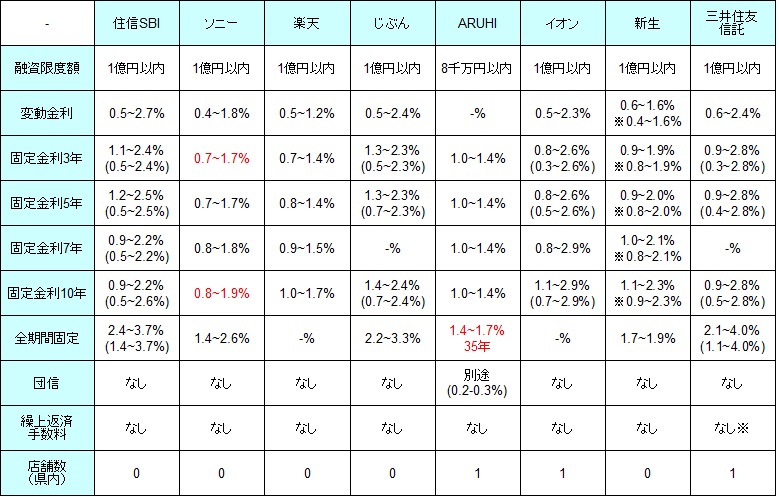

他方で和歌山に支店がない銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行、さらにARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローン金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.4~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.1~2.4% (0.5~2.4%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.2~2.5% (0.5~2.5%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.9~2.2% (0.5~2.2%) |

0.8~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.9~2.2% (0.5~2.6%) |

0.8~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 1 | 1 | 0 | 1 |

ネット銀行等の金利を比較すると、変動金利では僅かにソニー銀行・新生銀行が低いが、新生銀行は和歌山県内に支店が無い。契約までに基本的に来店する必要がある銀行だけに、候補からは除外してもいいだろう。また、ソニー・新生よりも金利が僅かに高いとはいえ、イオン銀行・楽天銀行・じぶん銀行・住信SBIは紀陽銀行・きのくに銀行よりも低金利なのは忘れずにおきたい。

固定期間3~10年の金利だとソニー銀行・楽天銀行が他の銀行より低金利だが、これらの金利は紀陽銀行・みずほ銀行と同等のためメリットは無いように見える。しかし、全期間引き下げでなく当初期間引き下げプラン(上図の下段の金利)になると、住信SBI・イオン銀行・じぶん銀行・三井住友信託銀行なら一層低金利になる。

ただし、当初引き下げプランは初期の金利を引き下げた分だけ、固定期間の終了後に高金利になり、トータルで返済額が減ることは無い。さらに固定期間の終了後の返済額の増額もあるため、そのタイミングが教育費などの観点から支障が無いかも問題となる。将来的な借り換えも視野に入れて利用した方がいいだろう。

全期間固定もしくは固定30年以上の金利だと、上図の銀行の中では住信SBI・ソニー銀行・ARUHI(実質フラット35)・三井住友信託が低金利だが、前述の三菱東京UFJも同程度の金利のため外せない。ちなみに三井住友信託・イオン銀行・ARUHIは和歌山県内に店舗があり試しに話しだけ聞きに行くことも可能だ。

以上が和歌山県での住宅ローン金利の比較だが、最低金利に見える銀行でも審査次第で思惑が外れる可能性もある。そのため複数の銀行で自分に適用される金利を比較して、自分が納得できる金利・条件が提示された銀行でローンを組むといいだろう。