長崎県の銀行の住宅ローン金利の比較

長崎での住宅ローンなら十八銀行・親和銀行も悪くないが!?

長崎在住で住宅ローンを検討している場合、地元に本社がある十八銀行・親和銀行でローンを組んでしまいそうだが、長崎には他に長崎銀行もあり、ゆうちょ銀行・三菱東京UFJ・三井住友・みずほ銀行・ネット銀行もある。

これらの中で最低金利の銀行を選べば、返済額が最小限になり最も得をする。ただ、低金利でもネット銀行を筆頭に長崎県内に支店が無い銀行だと、説明・手続き・アフターケアはネット・メール・電話等になる。多くの書類を交わし、かつ数千万円の数十年に及ぶ借り入れだけに、そこに少しでも不安があるなら、多少の金利を犠牲にしてもネット銀行は選択しない方が賢明だ。

さて、まずは下図では長崎県内に支店がある銀行の、変動金利、固定期間3・5・7・10年・全期間固定の金利、融資限度額・繰上返済手数料、団体信用生命保険(契約者死亡でローンがゼロ)による上乗せ金利、長崎県内の店舗数を比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 十八銀行 | 親和銀行 | 長崎銀行 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.9~2.7% | 0.9~3.0% | 1.3~3.1% | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | 1.0~2.4% | 1.0~2.4% | 1.1~2.3% | 3.00% | 0.7~1.1% | 0.9~1.2% | 1.0~1.3% | 1.0~1.4% |

| 固定5年 | 1.0~2.4% | 1.0~2.5% | 1.1~2.4% | 3.15% | 0.7~1.1% | 1.1~1.4% (0.7~2.9%) |

1.1~1.4% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~1.1% | - | 1.2~1.5% | 1.0~1.4% |

| 固定10年 | 1.0~2.7% | 1.0~2.6% | 1.3~2.7% | - | 0.8~1.1% | 1.1~1.5% (0.8~3.0%) |

0.8~1.5% | 1.0~1.4% |

| 全期間固定 | - | 2.70% | - | - | 1.65% | 1.68% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

32400円 ネット無料 |

21600円 | ? | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 89 | 76 | 19 | 2 | 1 | 0 | 1 | 各銀行 |

上図の銀行の変動金利を比較すると、十八銀行・親和銀行は他県の地方銀行よりも相当に低い金利水準ではあるが、メガバンク(みずほ・三井住友・三菱UFJ)の方が低金利だ。ただ、固定期間3~7年の金利だと、みずほ銀行に次ぐ低金利のため検討の余地はある。勤続年数が3年以上で年収150万円or250万円以上という最低限の条件はあるが、クレジットカードの作成・カードローン契約といった面倒な条件がないのもいい。

全期間固定もしくは30年以上の固定金利だと、三菱東京UFJ・フラット35が低金利だが、フラット35には団信加入によって金利が上乗せされる。そのため、三菱UFJは長期固定での借入を検討している人には、フラット35と共に有力候補といえる。

注意したいのは、みずほ・三菱UFJの支店が長崎県内に1店舗ずつで、三井住友に至っては支店が存在しない点だ。みずほ・三菱UFJも支店は長崎市内のみで、佐世保市などの他の市には存在しない。店舗で相談しようにも、居住地によっては多少の手間を要する。その点、フラット35は前述と後述の銀行以外に、たちばな信用金庫・長崎三菱信用金庫などでも契約できるメリットがある。

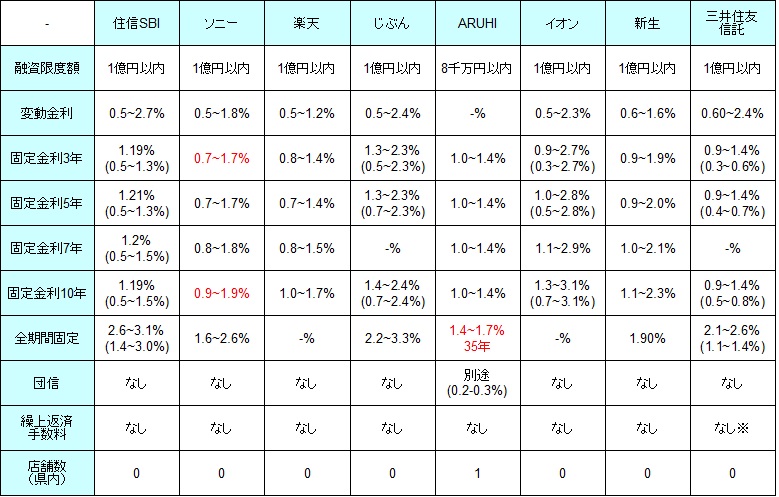

他方で長崎に支店がない銀行・ネット銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行・ARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローン金利などを比較した。※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.5~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% | 0.6~2.4% |

| 固定3年 | 1.19% (0.5~1.3%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.9~2.7% (0.3~2.7%) |

0.9~1.9% | 0.9~1.4% (0.3~0.6%) |

| 固定5年 | 1.21% (0.5~1.3%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 1.0~2.8% (0.5~2.8%) |

0.9~2.0% | 0.9~1.4% (0.4~0.7%) |

| 固定7年 | 1.23% (0.5~1.5%) |

0.8~1.8% | 0.8~1.5% | - | 1.0~1.4% | 1.1~2.9% | 1.0~2.1% | - |

| 固定10年 | 1.19% (0.5~1.5%) |

0.9~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.3~3.1% (0.7~3.1%) |

1.1~2.3% | 0.9~1.4% (0.5~0.8%) |

| 全期間固定 | 2.6~3.1% (1.4~3.0%) |

1.6~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.90% | 2.1~2.6% (1.1~1.4%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 1 | 0 | 0 | 1 |

上図のネット銀行等の変動金利を比較すると、住信SBI~イオン銀行がほぼ同水準で低金利となっている。ネット銀行間は0.01%単位での差ではあるが、前述のメガバンクよりも低金利なのは確実だ。そのため、変動金利を希望する人は元より、短期間の固定金利を希望する人は数年後には変動金利に移行(正確には店頭表示の変動金利から一定の引き下げをした金利)になるため、ネット銀行はローンを組む銀行としては最有力だ。

固定期間3~10年だとソニー銀行・楽天銀行が上図の中では低金利だが、みずほ銀行との差は無いに等しい。3つにに絞って審査等へ動いてもいいだろう。全期間での金利引き下げではなく、当初金利引き下げプランでも良いなら、イオン銀行と三井住友信託銀行が最低金利となる。

しかし、当初金利引き下げプランは、固定期間終了後の金利の上昇(正確には金利引き下げ幅の縮小)が通常よりも大きい。つまりは固定期間中に返済額が極端に減った後は、返済額が通常より増額されるということだ。当初金利引き下げだから損をすることはないが、数年後に大きく増額される返済額が家計の負担にならないかは確認しておきたい。

全期間固定もしくは30年以上だと、住信SBI・ARUHI(実質フラット35)・三井住友信託銀行が上図の中では低金利だ。ただ、三菱UFJも同等程度の低金利なのを忘れてはいけない。三菱UFJもネット取引になるなら、条件としてはネット銀行と五分といえる。金利重視なら三井住友信託を筆頭に三菱UFJ・住信SBIが有力で、地理的な利便性も兼ねたフラット35も検討するといいだろう。

以上が長崎県での住宅ローン金利の比較だが、審査・諸条件等で最低金利にならない可能性もあるため、複数の銀行を候補に動いた方が賢明だ。また、金利は申込時ではなく実際の借り入れ時の金利になる点に注意したい。手続きに手間を取って、借り入れが翌月にズレ込んで金利が変更されないように早めに動いた方がいい。