熊本県の銀行の住宅ローン金利の比較

熊本での住宅ローンなら肥後銀行・熊本銀行よりも!?

熊本在住で住宅ローンを検討している場合、地元密着の肥後銀行・熊本銀行(旧 熊本ファミリー銀行)でローンを組んでしまいそうだが、他にゆうちょ銀行・三菱東京UFJ・三井住友・みずほ銀行・ネット銀行もあり、金利次第では地元の銀行より得する可能性がある。

とはいえ、低金利でも熊本県内に支店が無い銀行だと、説明・手続き・アフターケアはネット・メール・電話等になる。住宅ローンは数多くの契約書類を交わすだけに、そこに少しでも不安があるなら、多少の金利を犠牲にしても店舗がある銀行を選択した方が賢明だ。他方で不安が無いようなら、ネット銀行でもいいだろう。

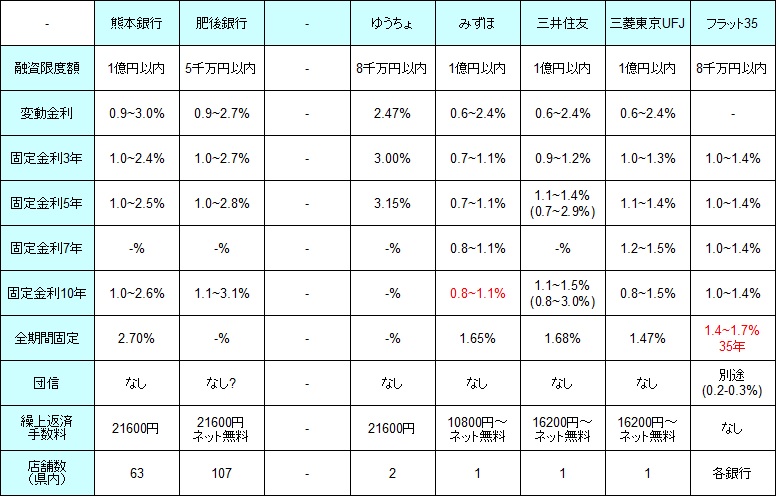

さて、まずは下図では熊本県内に支店がある銀行の、変動金利、固定期間3・5・7・10年・全期間固定の金利、融資限度額・繰上返済手数料、団体信用生命保険(契約者死亡でローンがゼロ)による上乗せ金利、熊本県内の店舗数を比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 熊本銀行 | 肥後銀行 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 5千万以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.9~3.0% | 0.9~2.7% | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | 1.0~2.4% | 1.0~2.7% | 3.00% | 0.7~1.1% | 0.9~1.2% | 1.0~1.3% | 1.0~1.4% |

| 固定5年 | 1.0~2.5% | 1.0~2.8% | 3.15% | 0.7~1.1% | 1.1~1.4% (0.7~2.9%) |

1.1~1.4% | 1.0~1.4% |

| 固定7年 | - | - | - | 0.8~1.1% | - | 1.2~1.5% | 1.0~1.4% |

| 固定10年 | 1.0~2.6% | 1.1~3.1% | - | 0.8~1.1% | 1.1~1.5% (0.8~3.0%) |

0.8~1.5% | 1.0~1.4% |

| 全期間固定 | 2.70% | - | - | 1.65% | 1.68% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし? | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

21600円 | 21600円 ネット無料 |

21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 63 | 107 | 2 | 1 | 0 | 1 | 各銀行 |

上図の銀行の変動金利を比較すると、肥後銀行・熊本銀行の金利は同水準だが、メガバンク(みずほ・三井住友・三菱UFJ)の方が低金利だ。その差は0.3%近くあり、返済額は年間で数万円~数十万円の差に繋がるため、看過し難い差といえそうだ。固定期間3~10年の金利だと、みずほ銀行が総じて低金利で、要所要所では三井住友・三菱UFJにも出番がありそうだ。

全期間固定もしくは30年以上の固定金利だと、三菱東京UFJ・フラット35が低金利だ。ただ、フラット35には団信加入によって金利が上乗せされるため、三菱UFJが突出して金利が低く、次いでフラット35・みずほ・三菱UFJが続くイメージだ。

注意したいのは、みずほ・三菱UFJの支店は熊本県内に1店舗ずつで、三井住友に至っては支店が存在しない点だ。みずほ・三菱UFJも支店は熊本市内のみで、八代市・天草市などの他の市には存在しない。その点、フラット35は前述と後述の銀行以外に、熊本第一信用金庫・熊本中央信用金庫・天草信用金庫などの各地域の信金でも契約できるメリットがある。

他方で熊本に支店がない銀行・ネット銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行・ARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローン金利などを比較した。※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.5~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% | 0.6~2.4% |

| 固定3年 | 1.19% (0.5~1.3%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.9~2.7% (0.3~2.7%) |

0.9~1.9% | 0.9~1.4% (0.3~0.6%) |

| 固定5年 | 1.21% (0.5~1.3%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 1.0~2.8% (0.5~2.8%) |

0.9~2.0% | 0.9~1.4% (0.4~0.7%) |

| 固定7年 | 1.23% (0.5~1.5%) |

0.8~1.8% | 0.8~1.5% | - | 1.0~1.4% | 1.1~2.9% | 1.0~2.1% | - |

| 固定10年 | 1.19% (0.5~1.5%) |

0.9~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.3~3.1% (0.7~3.1%) |

1.1~2.3% | 0.9~1.4% (0.5~0.8%) |

| 全期間固定 | 2.6~3.1% (1.4~3.0%) |

1.6~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.90% | 2.1~2.6% (1.1~1.4%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 2 | 0 | 0 | 1 |

上図のネット銀行等の変動金利を比較すると、住信SBI・ソニー・楽天・じぶん・イオン銀行の金利が低く、前述のメガバンクよりも低い。ネット銀行で問題なく、変動金利を希望する人、さらには短期間の固定金利を希望する人はネット銀行の検討は必須だ。後者については、実質は固定金利の期間よりも、固定期間の数年後に変動金利(正確には店頭表示の変動金利から一定の引き下げをした金利)になる期間の方が長いためだ。

固定期間3~10年の金利だとソニー銀行・楽天銀行が上図の中では低金利だが、みずほ銀行も同水準のため併せて検討する必要がある。一方で、全期間での金利引き下げではなく、当初金利引き下げプランでも良いなら、イオン銀行と三井住友信託銀行が最低金利となる。

しかし、当初金利引き下げプランは、固定期間終了後の金利の上昇(正確には金利引き下げ幅の縮小)が通常よりも大きい。つまりは固定期間中に返済額が極端に減った後、返済額が通常より増額されるということだ。数年後に大きく増額される返済額を頭に入れて、家計の負担にならないか、いざという時の貯蓄ができそうかを確認しておきたい。

全期間固定もしくは30年以上だと、住信SBI・ARUHI(実質フラット35)・三井住友信託銀行が低金利だが、こちらも三菱UFJも同水準のため併せて検討しないといけない。利便性を考えてフラット35を考えている人でも、三井住友信託だと0.3%近く低金利になる(返済額が年間で数万~数十万の差)ことを考えれば、三井住友信託も一考する価値がある。ちなみに、三井住友信託は熊本市中央区に支店があるため、とりあえず店舗で話を聞くのもいいだろう。

以上が熊本県での住宅ローン金利の比較だが、審査・諸条件等で最低金利にならない可能性もあるため、複数の銀行を候補に動いた方が賢明だ。また、金利は申込時ではなく実際の借り入れ時の金利になる点に注意したい。手続きに数週間を要することを逆算して、借り入れが翌月の金利に変更されないように早めに動いた方が賢明だ。