ネット銀行・都市銀行の住宅ローンのメリット・デメリット

三井住友信託銀行の住宅ローンのメリット・デメリットとは!?

三井住友信託銀行は2012年に中央三井信託銀行、中央三井アセット信託銀行の3行が住友信託銀行を存続会社して合併して誕生した銀行だ。合併前の各々の銀行が長い歴史を持っているため、決して新興の銀行というわけではなく、三井住友銀行とも別ものの銀行だ。

また、信託銀行の本業は信託業務(遺言信託・相続など)+資産運用ではあるが、三井住友信託は住宅ローンにも注力している。三菱東京UFJ・三井住友・みずほといったメガバンク勢に対抗すべく数多くの特典・メリットを設けている一方で、当然ながらデメリットもある。以下、三井住友信託銀行の住宅ローンの金利以外(金利比較は住宅ローン比較 東日本編・西日本編を参照)のメリット・デメリットを記述する。

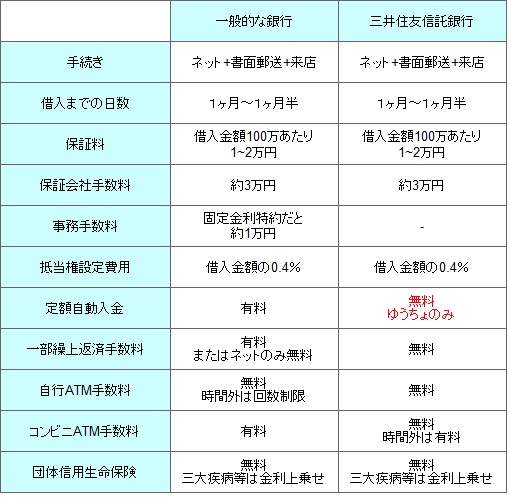

まず下図では、三井住友信託銀行と一般的な都市銀行・地方銀行の住宅ローンで、手続き・借入までの日数・定額自動入金・保証料(+保証会社の手数料)・事務手数料・抵当権設定費用・一部繰上返済の手数料・ATM手数料・団体信用生命保険を比較した。

| - | 一般的な銀行 | 三井住友信託銀行 |

| 手続き | ネット+書面郵送+来店 | ネット+書面郵送+来店 |

| 借り入れまでの日数 | 1ヶ月~1ヶ月半 | 1ヶ月~1ヶ月半 |

| 保証料 | 借入金額100万あたり1~2万 | 借入金額100万あたり1~2万 |

| 保証会社手数料 | 約3万円 | 約3万円 |

| 事務手数料 | 固定金利特約だと1万円 | - |

| 抵当権設定費用 | 借入金額の0.4% | 借入額の0.4% |

| 定額自動入金 | 有料or無し | ゆうちょのみ無料 |

| 一部繰上返済手数料 | 有料またはネットのみ無料 | 無料 |

| 自行ATM手数料 | 無料だが時間外は回数制限 | 無料 |

| コンビニATM手数料 | 有料 | 無料だが時間外は有料 |

| 団体信用生命保険 | 無料だが三大疾病等は有料 | 無料だが三大疾病等は有料 |

まず手続き・借り入れまでの概算日数を一般的な銀行と比較すると、基本的な流れには大差が無い。ネット銀行と比較するのも酷だが、楽天銀行は最短20日(実際は自分が必要書類を返送するスピードにもよる)で、じぶん銀行は最短10日となっている。じぶん銀行は必要書類を返送ではなく、ネットにアップロードするという手段をとるため格段にスピードアップが図られている。手続き面では三井住友信託銀行には特段のメリットがあるとはいえない。

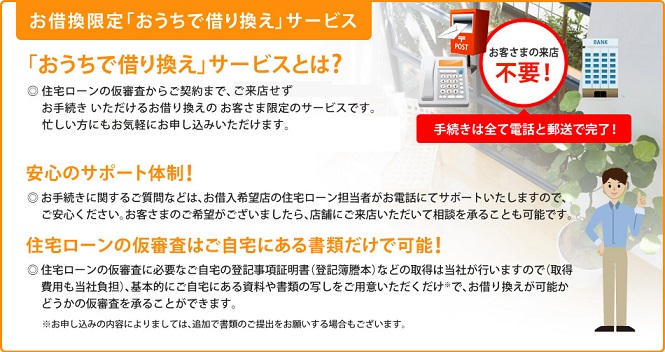

ただし、こと住宅ローンの借り換えとなると、ネット銀行と同じく来店が不要で司法書士との面談だけ済ませられる。必要となる期間は約4週間(自分が返送するスピードによって前後する)のため特に早いわけではないが、手続きが簡略化され、地元に支店が無くても契約できる点は評価できる。

各種手数料については、一般的な銀行と同じく保証料・保証会社手数料などで数十万円が発生する。ネット銀行だと保証料の代わりに借り入れ額の2%程度を事務手数料で徴収することが多いため、ネット銀行の方が得ではあるが、明らかにネット銀行の方が大きく得するということはない。ただ、楽天銀行や新生銀行のように事務手数料が10~30万円の銀行があることを考えれば、物足りない感は否めない。

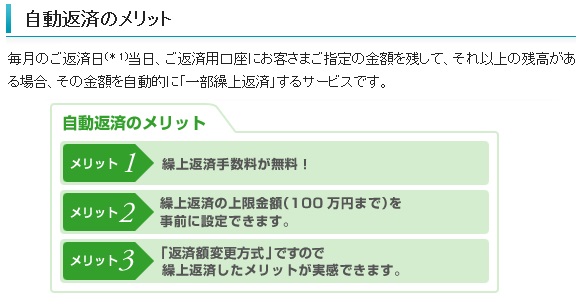

次に返済についてだが、三井住友信託銀行には他の銀行に無い自動返済サービスというものが存在する。このサービスを利用すると、口座に指定の残高以上があれば自動で繰上返済に充てられ、繰上返済の手数料も無料になる。例えば、毎月のローン返済が10万円で、指定残高を5万円に設定したとしよう。とある月に20万円を入金すれば、10万円が毎月の返済に充てられて余った5万円は繰上返済になるという具合だ。

自動返済自体は、一概にメリットとは言い切れないサービスではある。主なメリットは繰上返済が手数料無料で、返済時期が短縮できることに尽きるためだ。だが、人によっては非常に使い勝手の良いものともいえる。例えば、子供の入学金や自動車の頭金を貯めつつ、住宅ローンの返済をしたい場合、通常であればローン返済額分だけ入金することになる。

しかし、自動返済を利用して、余分に入金した分は1年の前半は繰上返済に設定して、後半は自動返済をオフにして指定残高を上げるという手もある。前述の例でいえば、月前半は毎月5万円(半年で30万円)を繰上返済し、月後半で毎月5万円(半年で30万円)を貯蓄することになる。これにより給与の口座に残った額が、貯蓄と返済以外の生活費として明確化でき、ローン返済と貯蓄が両立できる。その意味では返済のための仕組みだが、生活費が膨らみがちで貯蓄が進まない人にも有用な仕組みといえる。

また、三井住友信託銀行には住信SBI銀行・じぶん銀行等と同じく手数料無料の自動入金サービスが存在する。自動入金サービスは、手数料無料で他の銀行からローン返済額が引き落としされるため、自動送金のように振込み手数料が発生しないメリットがある。ただ、三井住友信託銀行の場合は「ゆうちょ定時定額自動口座振替サービス」という名称で、その名称から分かるように、ゆうちょ銀行からの入金(振替)のみのため他の銀行よりはイマイチだ。

ただ、ゆうちょ定時定額自動口座振替サービスがあるため、給与の銀行と住宅ローンの銀行を使い分ける一助とはなる。前述した貯蓄と返済を両立させるスタイル以外にも、職場や居住地のATMの関係で銀行を使いわけたい人には、大きなメリットになるだろう。

さらに、三井住友信託銀行のATM手数料は、セブン銀行・イーネット(ファミリーマートなど)・ゆうちょ銀行で利用できるが、平日の日中と土曜の午前以外だと手数料が発生する。決してATMの使い勝手が良いとはいえないため、居住地と三井住友信託が近隣にあるかにもよるが、銀行を使い分けるという選択肢は十分にアリだ。

次に団体信用生命保険についてだが、三井住友信託銀行は一般的な銀行と同様に、死亡すると住宅ローンがゼロになる一般団信は無料で金利上乗せもない。ただ、八大疾病などの病気になるとゼロになる特約付きの団信は有料だ。じぶん銀行や住信SBI銀行だと、一部の特約付きの団信では無料なだけに、三井住友信託に団信ではメリットが無いといえる。

ただ、こと住宅ローンを組むのが女性であれば、「エグゼリーナ」という女性専用の団信が利用できるため、メリットが無いとは言い切れない。このエグゼリーナは、入院すると日額で1000円の給付金が受け取れ、さらに出産後には1年間限定だがローン金利が0.1%下がる特典があり、保険料無料・金利上乗せ無しで利用できる。女性であれば一考する余地がある特典といえる。

三井住友信託銀行の住宅ローンについては以上だが、金利を度外視すれば、メリットはエグゼリーナぐらいのもので特典・サービス面では微妙だ。自動返済・ゆうちょ口座振替もメリットいえなくもないが、個々人の考え方・捉え方による所が大き過ぎる。金利が低かったにしても、自分の使い勝手に合うか考えてから検討した方が良さそうだ。