ネット銀行の住宅ローンのメリット・デメリット

住信SBIネット銀行の住宅ローンのメリットと隠れたデメリットとは?

住信SBIネット銀行はSBIホールディングスと三井住友信託銀行が出資し、2007年に設立した銀行で、SBIグループでもSBI証券との連携がスムーズなことで知られる。住宅ローンは、三井住友信託と連携して住信SBIならではのサービスを開始している。

SBIグループと三井住友信託との連携で、数多くのメリットがある一方で、当然ながらデメリットもある。以下で、住信SBIの住宅ローンの金利以外(金利比較は住宅ローン比較 東日本編・西日本編を参照)のメリット・デメリットを記述する。

まず下図では、住信SBI銀行と一般的な都市銀行・地方銀行の住宅ローンで、手続き・借入までの日数・定額自動入金・保証料(+保証会社の手数料)・事務手数料・抵当権設定費用・一部繰上返済の手数料・ATM手数料・団体信用生命保険を比較した。

| - | 一般的な銀行 | 住信SBIネット銀行 |

| 手続き | ネット+書面郵送+来店 | ネット+書面郵送(+面談) |

| 借り入れまでの日数 | 1ヶ月~1ヶ月半 | 1ヶ月~1ヶ月半 |

| 保証料 | 借入金額100万あたり1~2万 | 無料 |

| 保証会社手数料 | 約3万円 | 無料 |

| 事務手数料 | 固定金利特約だと1万円 | 借入額の2.1% |

| 抵当権設定費用 | 借入金額の0.4% | 借入金額の0.4% |

| 定額自動入金 | 有料or無し | 無料 |

| 一部繰上返済手数料 | 有料またはネットのみ無料 | 無料 |

| 自行ATM手数料 | 無料だが時間外は回数制限 | 月2~15回無料 |

| コンビニATM手数料 | 有料 | 月2~15回無料 |

| 団体信用生命保険 | 無料だが三大疾病等は有料 | 無料で八大疾病も無料 |

まず手続きについて一般的な銀行と比較すると、ネット・書面の郵送は同一で、あとは銀行に来店するか司法書士との面談で済むかの違いしかない。申込から借入までの日数も1ヶ月程度と一般的な銀行と大差はない。これは住信SBIがネット銀行といえど、冒頭でも記述したように実質は三井住友信託の住宅ローンという点に起因している。手続き面では大きなメリットは無いといえる。

各種手数料については、一般的な銀行だと保証料・保証会社手数料などで数十万円の負担になるが、これらは住信SBI銀行は無料だ。ただし、その分だけ事務手数料が徴収されるため、まるまる保証料分が浮くわけではない。とはいえ借入金額・期間・金利にもよるが、基本的には保証料(特に金利上乗せ)より事務手数料の方が安いためメリットとはいえる。ただ、新生銀行は借り入れ額に関わらず約10万円程度で済むことを考えれば、住信SBIの手数料は物足りない感はある。

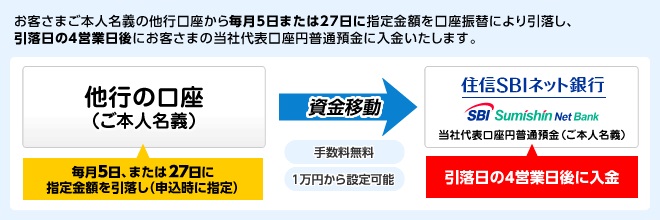

次に返済についてだが、じぶん銀行と同じく手数料無料の自動入金サービスが存在する。そのため、給与振込みの銀行と住宅ローンの銀行を分けることも可能だ。自動入金サービスは他の銀行から住信SBIに住宅ローンの返済額分だけ、毎月自動で引き落としされるサービスとイメージすればいい。給与を受け取る銀行で定額自動送金を利用する手もあるが、その場合には振込みの手数料が発生するため自動入金サービスはメリットになる。

住信SBI銀行のATM手数料は、かつてよりも厳しくなっている。預金の残高・投信等の金融商品の保有が無いと、ATM手数料の無料回数が厳しく制限される。明らかにデメリットであり、入出金を繰り返すメインバンクとして使いにくい面は否めない。そのため、自動入金サービスを利用して、住宅ローンないしは資産運用専用の銀行として利用するのがいいだろう

次に団体信用生命保険についてだが、一般的な銀行は死亡すると住宅ローンがゼロになる一般団信は、保険料は無料で金利上乗せもない。だが、三大疾病などの病気になると住宅ローンがゼロになる保険だと借り入れ金利が0.2~0.3%は上乗せされる。

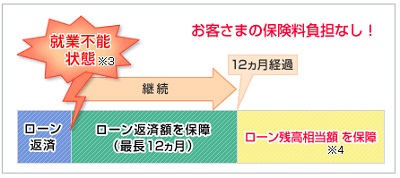

住信SBI銀行は一般団信が保険料無料かつ金利上乗せ無しだけでなく、8疾病保障も保険料無料かつ金利上乗せ無しで利用できる。8疾病には3つの特定疾病(がん・急性心筋梗塞・脳卒中)と、5つの重度慢性疾患(高血圧症・糖尿病・慢性腎不全・肝硬変・慢性膵炎)が含まれる。これらの病気で就業不能状態となれば、ローン残高がゼロになる。さらにアンジェリーナという女性専用サービスで、がん診断給付金も受け取れるなど手厚い。

非常に心強い保障で金利以外だと最大のメリットだが、幾つかの注意点も孕んでいる。まず就業不能状態が12ヶ月は経過しないとゼロにはならない点だ。がんを例にすると、昨今は入院治療ではなく通院治療が主流となっている。現在の平均の数値では、平均入院日数が30日で、平均通院日数は40日だ。通院が一旦終了すると、実際には再発の可能性があるにも関わらず、就業可能とみなされる可能性があり、そこで保障が途切れる可能性もある。

また、他の病気だと、そもそも罹患しても就業可能だとみなされたり、発症したら12ヶ月を待つ前(早ければ数日~数週間)に死亡する可能性が高い病気もある。8疾病保障自体は有益であり、無料なこともあり住信SBIで住宅ローンを組む大きなメリットであるのは間違いない。だが、決して過信はせずに、万能な保障ではない点を忘れずにおきたい。

住信SBI銀行の住宅ローンについては以上だが、金利を度外視すれば自動入金サービスと団信が目玉となる。ただ、そこに魅力を感じず、さらにSBI証券なども利用しないようだと選択するには少々厳しい。仮にそうなら、じぶん銀行・イオン銀行などを検討してみるのも1つの手だろう。