新潟県の銀行の住宅ローン金利の比較

新潟で住宅ローンを組むなら金利比較で低金利な大光銀行もアリ!?

新潟で住宅ローンを組む場合、まずは新潟で住宅ローンのシェアがナンバー1の第四銀行をはじめ、北越銀行・大光銀行などが浮かぶだろう。だが、その他に、ゆうちょ銀行・三井住友銀行・みずほ銀行・三菱東京UFJ・インターネット銀行なども候補になる。

その中で最低金利の銀行(後述)を探せばいいわけだが、その前に店舗での契約とネットでの契約、どちらが自分に適しているか一考する必要がある。第四・北越・大光などの銀行は基本的に、銀行員と直接話してローン契約を進めたい人に適している。数千万円で数十年の期間に渡る契約と考えれば何らおかしいことはない。

他方でネット・電話・メール等で完結するネット銀行だと、時間と場所の制限がない点が大きなプラス要素だ。銀行の住宅ローン相談会は土日でも開催されているが、夫婦で休みのタイミングが異なっていたりすれば、いつでも条件が確認・契約までの作業を進められるネット銀行は強い味方になる。どちらが望ましいかは金利の比較前にイメージしておきたい。

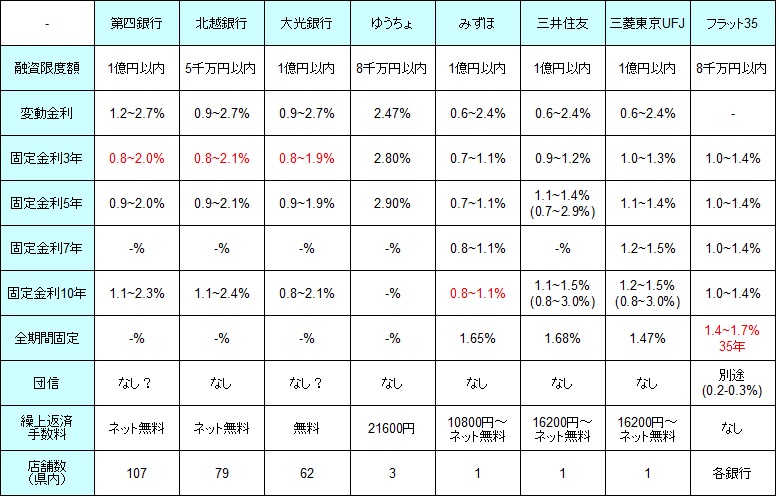

さて、まずは下図では新潟県内に支店がある銀行で住宅ローンを組んだ場合の、変動金利、固定期間3・5・7・10年・全期間固定の金利、融資限度額・繰上返済手数料、団体信用生命保険(契約者死亡でローンがゼロ)による上乗せ金利、新潟県内の店舗数などを比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 第四銀行 | 北越銀行 | 大光銀行 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 5千万以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 1.2~2.7% | 0.9~2.7% | 0.9~2.7% | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.8~2.0% | 0.8~2.1% | 0.8~1.9% | 2.80% | 0.7~1.1% | 0.9~1.2% | 1.0~1.3% | 1.0~1.4% |

| 固定5年 | 0.9~2.0% | 0.9~2.1% | 0.9~1.9% | 2.90% | 0.7~1.1% | 1.1~1.4% (0.7~2.9%) |

1.1~1.4% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~1.1% | - | 1.2~1.5% | 1.0~1.4% |

| 固定10年 | 1.1~2.3% | 1.1~2.4% | 0.8~2.1% | - | 0.8~1.1% | 1.1~1.5% (0.8~3.0%) |

1.2~1.5% (0.8~3.0%) |

1.0~1.4% |

| 全期間固定 | - | - | - | - | 1.65% | 1.68% | 1.47% | 1.4~1.7% |

| 団信 | なし? | なし | なし? | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

ネット無料 | ネット無料 | 無料 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 107 | 79 | 62 | 3 | 1 | 0 | 0 | 各銀行 |

上図からすると、新潟が地盤の第四銀行・北越銀行・大光銀行は変動金利だと一歩劣るが、固定期間3年の金利だと優秀だ。さらに固定期間10年だと大光銀行の金利が、みずほ銀行に匹敵する低金利になっているに注目したい。これは「定額固定プラン5」か「スマイル学割10」を利用できれば適用される金利だ。後者は給与振込み・クレジットカードの作成(作るだけで利用しなくてもOK)に加え、22歳以下の子供を持つなどの条件で、決して複雑なものではないため忘れずにチェックしておきたい。

全期間固定(もしくは30年以上)の金利だと、三菱UFJ・フラット35の金利が他の銀行よりも有利だ。ただ、三菱UFJは新潟県内に1店舗(新潟市中央区)だけで、便利かといえば疑問符が付く、とはいえ契約までに来店が必要なことを考えれば、支店が無い県もあるだけに無いよりはマシだ。

その点、フラット35なら上述の銀行と後述のネット銀行の他に、新潟信用金庫・長岡信用金庫・新潟縣信用組合・新潟県労働金庫などでも契約ができる。フラット35なら自分に都合の良い銀行で契約するのもアリだ。

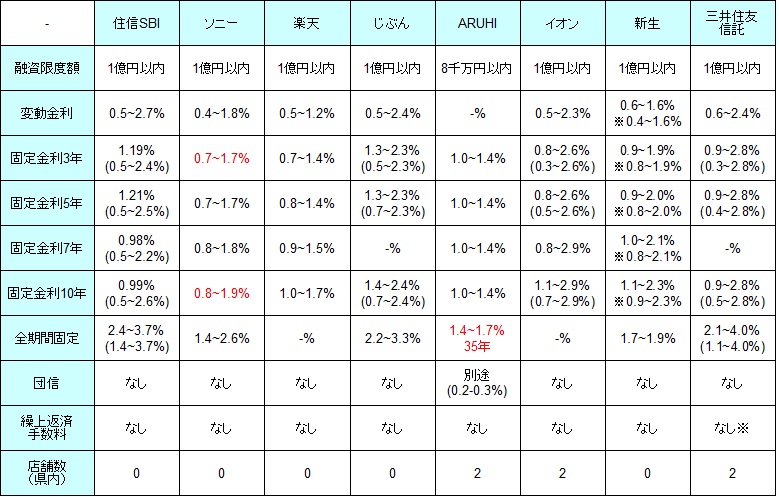

他方で新潟に支店がない銀行でも構わないなら、住信SBI銀行・楽天銀行・じぶん銀行、さらにARUHI・イオン銀行・新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローン金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.4~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.19% (0.5~2.4%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.21% (0.5~2.5%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.98% (0.5~2.2%) |

0.8~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.99% (0.5~2.6%) |

0.8~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 2 | 2 | 0 | 2 |

上図を見ると変動金利は新潟に支店がある銀行より総じて低く、固定期間3~10年ではソニー銀行・楽天銀行が特に低金利だ。ソニー銀行・楽天銀行に次いで低金利なのは新生銀行・イオン銀行だが、この金利水準は第四銀行・北越銀行・大光銀行と同水準でしかない。さらに新生銀行は新潟県内に支店が無く契約が厳しい。金利重視ならソニー銀行・楽天銀行に候補を絞ることも可能だ。

また、全期間引き下げプランではなく当初期間引き下げプランでも問題が無いなら、イオン銀行と三井住友信託銀行なら一段と金利が低くなる。しかし、当初下げプランは固定時の金利が低い分だけ、固定期間後の金利が通常よりも高くなり返済額が増える。子供の教育費が増えるタイミングと返済額が増額するタイミングが重なっていないか等、精緻な返済プランが必要になる点は忘れずにおきたい。

一方で全期間固定もしくは30年以上だと、住信SBI・ソニー銀行・ARUHI(実質フラット35)・三井住友信託が候補として浮上してくる。ARUHIは新潟市・長岡市に支店が1店舗ずつあるが、実質はフラット35と考えれば前述の通り新潟が地盤の銀行でもいいだろう。

住信SBI銀行はフラット35に団信加入による金利上乗せがあることを考慮すれば同等で、三井住友信託は固定30年とフラット35より5年短いが最低金利になる可能性がある。金利を重視するなら、これらも外せない候補といえる。

以上が新潟での住宅ローン金利の比較だが、固定金利期間3年なら新潟の各銀行が候補になるが、固定5~10年なら大光銀行・みずほ銀行・ソニー銀行に候補が変わる。長期固定なら三菱東京UFJ・住信SBI・ソニー銀行・フラット35が借入先の候補になってくる。ただ、金利の比較で最低金利だからといって、最後は審査次第で最低金利になるか否かが左右される点は忘れずにおきたい。