ネット銀行の住宅ローンのメリット・デメリット

じぶん銀行の住宅ローンのメリット・デメリットを徹底解明!?

じぶん銀行はKDDI(au)と三菱東京UFJが共同出資して設立したインターネット銀行で、特にauユーザーに手厚い特典があることで知られる。住宅ローンは2015年12月からサービスを開始しており、その歴史は社歴と共に非常に浅い。

ただ、後発であるがゆえに独自のサービスも数多く提供しており、auユーザーでなくとも魅力的な面はある。他方で当然ながらデメリットもある。以下で、金利以外(金利比較は住宅ローン比較 東日本編・西日本編を参照)のメリット・デメリットを記述する。

まず下図では、じぶん銀行と一般的な都市銀行・地方銀行の住宅ローンで、手続き・借入までの日数・定額自動入金・保証料(+保証会社の手数料)・事務手数料・抵当権設定費用・一部繰上返済の手数料・ATM手数料・団体信用生命保険を比較した。

| - | 一般的な銀行 | じぶん銀行 |

| 手続き | ネット+書面郵送+来店 | ネット(+面談) |

| 借り入れまでの日数 | 1ヶ月~1ヶ月半 | 最短10日 |

| 保証料 | 借入金額100万あたり1~2万 | 無料 |

| 保証会社手数料 | 約3万円 | 無料 |

| 事務手数料 | 固定金利特約だと1万円 | 借入金額の2.1% |

| 抵当権設定費用 | 借入金額の0.4% | 借入金額の0.4% |

| 定額自動入金 | 有料or無し | 無料 |

| 一部繰上返済手数料 | 有料またはネットのみ無料 | 無料 |

| 自行ATM手数料 | 無料だが時間外は回数制限 | 三菱UFJは月3回無料 |

| コンビニATM手数料 | 有料 | 月3回無料 |

| 団体信用生命保険 | 無料だが三大疾病等は有料 | 無料・がん団信も無料 |

まず手続きについてだが、一般的にはネットで申込をしても、銀行から送られてくる書類に必要事項を記入し返送する必要がある。銀行によっては、書類の郵送が複数回に及ぶ場合もあり、それを経て銀行に来店して契約完了・借り入れとなる。そのため、通常は申込から借り入れまで1ヶ月程度は要する。

その一方で、じぶん銀行の場合はインターネットで手続きを進行し、必要書類もネットにアップロードすれば事足りる。郵送の手間を省いたこともあり、申込から最短で10日で契約ができる。最短10日であれば、月をまたいで翌月の金利にズレて微妙に計算が狂う可能性も減るだろう。

ただし、当然ながらメリットばかりではない。まず必要書類も含めて相当な個人情報を入力するため、ネットセキュリティには万全を期す必要がある。最低でも有料のセキュリティソフトはインストールしておき、契約手続きに入る前にPCをフルスキャン、さらにルートキットなどのシステムの奥深くまで入ったウイルスも検知するスキャン(ノートンのパワーイレイサーなど)も実施しておきたいところだ。

さらに「最短10日で契約」は金利面では有利に働くが、夫婦間の情報共有・合意形成では不利に働く可能性がある。月々の返済額は元より、ボーナスでの返済・繰上返済の額、ひいては子供に将来かかる費用(子供1人に必要な費用も参照)や夫・妻が何歳まで働くかなど、十分過ぎるほどに話し合う必要がある。既に話し合った後で住宅ローンを検討しているなら良いが、物件選びから勢いだけで契約に至ることはないようにしたい。

ちなみにネットで完結といっても、抵当権を設定する際には司法書士(じぶん銀行が指定)とのやりとりが必要になり、普通は司法書士との面談が必要になる。完全にネットで完結するわけではなく、少なからず日程調整などが必要になる点は覚えておきたい。

各種手数料については、一般的な銀行だと保証料・保証会社手数料などが発生し、数十万円に達する負担になるが、じぶん銀行の場合は無料となっている。これは一見すると大きなメリットなのだが、その分だけ事務手数料が徴収される。借入金額・期間・金利にもよるが、基本的には保証料(特に金利上乗せ)より事務手数料の方が安いためメリットといえる。だが、新生銀行が10万円程度にしていることを考えれば物足りない感はある。

次に返済についてだが、給与振込みの銀行と住宅ローンの銀行を分ける場合、一般的には定額の自動振込みサービスを利用することになる。これは給与の銀行から住宅ローンの銀行へ毎月定額を振り込むサービスで、銀行によるが基本的には手数料が発生する。

その点、じぶん銀行は定額自動入金が無料で利用できる。この定額自動入金を利用すると、給与の銀行から、じぶん銀行に自動で返済額が充当される。他の銀行に給与振込みを指定したままでも、毎月振り込みをしなくてもいい。イメージとしては銀行から銀行への引き落としされると考えてもいい。これで給与振込み先の銀行を勤め先に伝えることなく、ほぼ手間なく振込み手数料も無料で返済ができる。

自動入金を利用せずに、じぶん銀行を給与振込み指定の銀行にする手もあるが、じぶん銀行はATMの手数料がネット銀行にしては辛い。共同出資元である三菱UFJ銀行のATMでも、手数料が無料になるのは月3回まで、いわんをやコンビニATMもだ。auユーザーであれば無制限に無料となるが、他キャリアのユーザーだと少々厳しいデメリットといえる。

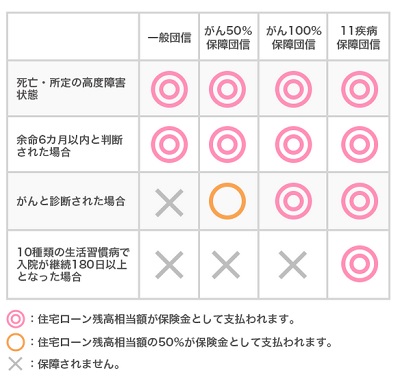

最後に団体信用生命保険についてだが、一般的な銀行は死亡すると住宅ローンがゼロになる一般団信は無料で金利上乗せもない。だが、三大疾病などの病気になると住宅ローンがゼロになる保険だと借り入れ金利が0.2~0.3%は上乗せされる。

その一方で、じぶん銀行は「がん団信」が金利上乗せなしで利用できる。がんになると住宅ローンが2分の1(ゼロではない)になり、がんが完治しても2分の1のままのため、相当に負担軽減が図れる。がん保険の代替策・補完策にも利用でき、じぶん銀行の最大のメリットともいえる。ただ、一般団信・がん50%保障団信以外は金利上乗せされるため注意したい。

じぶん銀行の住宅ローンについては以上だが、金利を度外視すれば総じて悪くはない内容といえる。ただ、auユーザー以外で、じぶん銀行を積極的に選択する理由としては、最短10日と団信ぐらいのものだ。auユーザー以外だと、その2点に魅力を感じなければ住宅ローンを組む銀行としては少々厳しくなりそうだ。