岩手県の銀行の住宅ローン金利の比較

岩手で住宅ローンを組むなら北日本銀行が他行より有利か!?

岩手県で住宅ローンを組む場合、まず候補に挙がるのは岩手を地盤とする岩手銀行・北日本銀行・東北銀行となるだろう。さらに、岩手に支店がある(といっても盛岡のみ)ゆうちょ銀行・みずほ銀行・三菱東京UFJなども候補になり得る。他方でネットで完結したければネット銀行やネットに注力している銀行が候補になる。

まず、岩手道内に店舗・支店がある銀行は、対面で契約を進めたり交渉したい人に適している。何種類もの書類が必要となり、契約すれば数千万円を何十年もかけて返済することを考えれば、ネット・電話・メール等だけでは不安なのも不思議ではない。

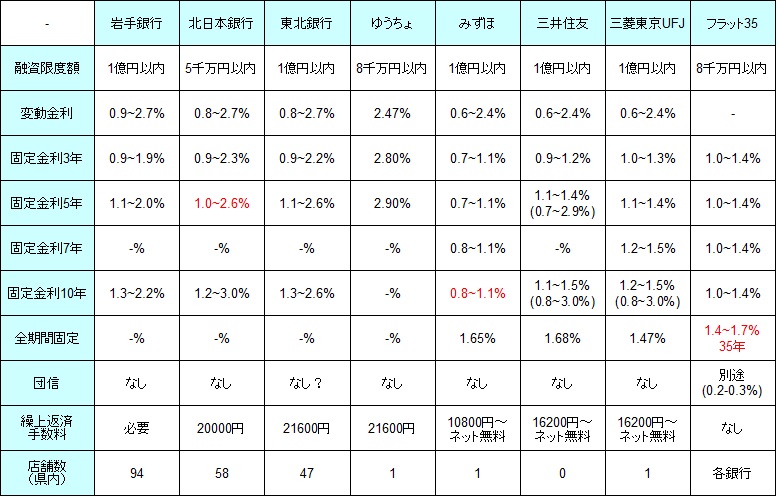

下図では、対面でのやりとりが主の銀行で住宅ローンを組んだ場合の変動金利、固定金利3年・5年・7年・10年、全期間固定の場合の金利を比較した。さらに融資限度額・繰上返済手数料の他に、団体信用生命保険(契約者が死亡したらローン残がゼロになる保険)を契約した場合の上乗せ金利、岩手県内の店舗・支店数も併せて比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 岩手銀行 | 北日本銀行 | 東北銀行 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 5千万以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.9~2.7% | 0.8~2.7% | 0.8~2.7% | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.9~1.9% | 0.9~2.3% | 0.9~2.2% | 2.80% | 0.7~1.1% | 0.9~1.2% | 1.0~1.3% | 1.0~1.4% |

| 固定5年 | 1.1~2.0% | 1.0~2.6% | 1.1~2.6% | 2.90% | 0.7~1.1% | 1.1~1.4% (0.7~2.9%) |

1.1~1.4% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~1.1% | - | 1.2~1.5% | 1.0~1.4% |

| 固定10年 | 1.3~2.2% | 1.2~3.0% | 1.3~2.6% | - | 0.8~1.1% | 1.1~1.5% (0.8~3.0%) |

1.2~1.5% (0.8~3.0%) |

1.0~1.4% |

| 全期間固定 | - | - | - | - | 1.65% | 1.68% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし? | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

必要 | 20000円 | 21600円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 94 | 58 | 47 | 1 | 1 | 0 | 1 | 各銀行 |

上図を見ると、岩手を地盤をする銀行の中では北日本銀行が変動金利・固定金利10年内では他の銀行より低い。ただし、保証料不要の住宅ローン「安さん」も、団体信用生命保険が必須の住宅ローン「団らんB」も5000万円が上限となっている点に注意したい。「大安吉日」という商品なら1億まで可能だが、雇用形態・勤続年数などに条件が付く。

また、みずほ銀行は岩手県内に1店舗のみだが最低金利になる可能性を秘めており、一応は検討する余地がある。一部繰上返済も窓口だと手数料が発生するが、ネットバンキングなら無料なのも悪くない。三井住友・三菱UFJでもいいが、当初金利引き下げプランのため、固定期間の終了後はグッと金利が上昇して返済額が増える点に注意が必要だ。

全期間固定(もしくは30年以上)だと、やはりフラット35の金利が他の銀行より明らかに有利だが、団信の上乗せ金利を加味すれば横並びともいえる。とはいえフラット35は岩手県であれば上図の3つの銀行以外に、盛岡信用金庫・一関信用金庫・東北労働金庫などでも契約でき利便性が高い。ただし、岩手銀行は同じフラット35でも、他行よりも選択した条件次第では金利が若干高めになるため注意したい。

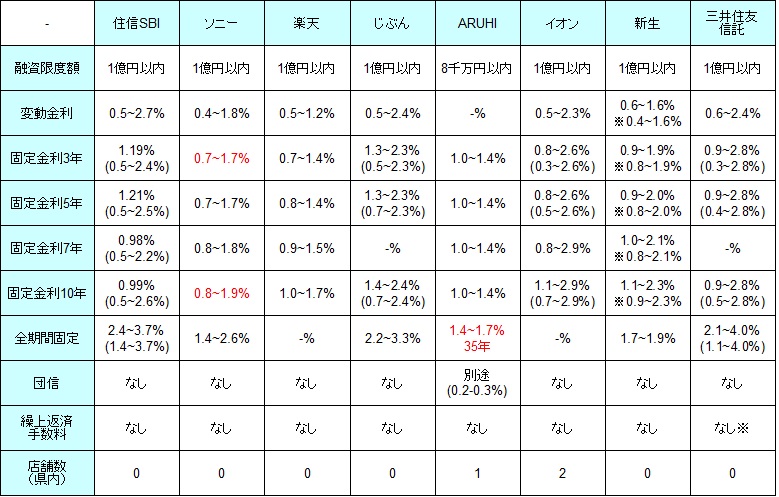

他方で対面ではなく、住宅ローンの契約をネットで完結したい(してもいい)なら、住信SBI銀行・楽天銀行・じぶん銀行などが候補になる。また、純粋なネット銀行ではないが、ARUHI・イオン銀行なども候補になり、ネットに注力している新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローンの諸条件・金利などを比較した。※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.4~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.19% (0.5~2.4%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.21% (0.5~2.5%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.98% (0.5~2.2%) |

0.8~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.99% (0.5~2.6%) |

0.8~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 1 | 2 | 0 | 0 |

上図の中では、固定金利10年内であればソニー銀行が相対的に低金利となっている。このソニー銀行の金利は前述の北日本銀行などよりも低く、みずほ銀行と同等だが低金利なのは間違いない。ネット銀行でも問題が無いなら忘れずに検討しておきたい。

また、ソニー銀行に劣るがイオン銀行・キャンペーン中の新生銀行も、北日本銀行などの岩手県内の銀行よりも金利が低いため候補にはなりえる。全期間引き下げプランではなく、当初金利引き下げプランでも問題が無いなら、イオン銀行と三井住友信託銀行なら一段と金利が低くなる。

ただ、当初金利引き下げプランは、当初の返済額が少ない分だけ、固定期間後の返済額が通常よりも大きくなる。より計画的な返済プランが必要になる点は忘れずにおきたい。また、イオン銀行は岩手県内で相談窓口(イオンモール盛岡・イオンモール盛岡南)を持っているが、新生・三井住友信託は支店がない。この2銀行は契約までのプロセスに来店が組み込まれているため、契約するには厳しく除外してもいい。

一方で、全期間固定(もしくは30年以上)だとARUHIが候補になるが、ARUHIは実質はフラット35のみの扱いで、他のネット銀行は元より対面の銀行と比較して突出して有利ということはない。団信による上乗せ金利を加味して、住信SBI・ソニーでもいいかもしれない。

また、フラット35で契約したいなら、手続き・口座などの簡便さから考えて岩手銀行・北日本銀行・東北銀行でもいい。厳密に最低金利を追求するなら三井住友信託銀行も外せない存在だが、重ねてになるが岩手県内に店舗が無いのが相当に痛い。

以上が岩手県での住宅ローン金利の比較だが、岩手県民なら北日本銀行を検討しつつ、ソニー銀・イオン・新生あたりを検討するといいだろう。初めからフラット35が目的なら基本的にどの銀行でもいいが、その際には既述したように金利には注意しておきたい。