茨城県の銀行の住宅ローン金利の比較

茨城で住宅ローンを組むなら条件次第だが常陽銀行が有利か!?

茨城県在住で住宅ローンを組む場合、茨城を地盤とする常陽銀行・筑波銀行・水戸信用金庫の他に、茨城に複数の支店を置くゆうちょ銀行・メガバンク三行(三菱東京UFJ・三井住友銀行・みずほ銀行)が候補となる。また、インターネットで契約したければネット銀行やネットに注力している銀行が候補になる。

茨城県内に支店がある銀行であれば、有人店舗で対面交渉・契約などを進められる。もちろん対面であるが故の手間が生じる可能性はあるが、数千万円かつ数十年の期間を要する住宅ローンの相談をする初期段階では非常に心強いだろう。

下図では、対面でのやりとりが主の銀行で住宅ローンを組んだ場合の変動金利、固定金利3年・5年・7年・10年、全期間固定の場合の金利を比較した。さらに融資限度額・繰上返済手数料の他に、団体信用生命保険(契約者が死亡したらローン残がゼロになる保険)を契約した場合の上乗せ金利、茨城県内の店舗・支店数も併せて比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 常陽銀行 | 筑波銀行 | 水戸信金 | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 1億以内 | 6千万以内 | 5千万以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.8~2.4% | 0.8~2.4% | 0.8~2.4% | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.8~2.5% (0.8~2.5%) |

0.6~2.5% | 0.7~2.6% | 2.80% | 0.7~1.1% | 0.9~1.2% | 1.0~1.3% | 1.0~1.4% |

| 固定5年 | 0.9~2.6% (0.9~2.6%) |

0.7~2.6% | 0.8~2.7% | 2.90% | 0.7~1.1% | 1.1~1.4% (0.7~2.9%) |

1.1~1.4% | 1.0~1.4% |

| 固定7年 | - | - | - | - | 0.8~1.1% | - | 1.2~1.5% | 1.0~1.4% |

| 固定10年 | 1.3~2.9% (1.0~2.9%) |

1.0~2.9% | 1.0~2.9% | - | 0.8~1.1% | 1.1~1.5% (0.8~3.0%) |

1.2~1.5% (0.8~3.0%) |

1.0~1.4% |

| 全期間固定 | 1.6~1.8% | ~3.80% | - | - | 1.65% | 1.68% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし? | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

32400円 ネット無料 |

6480円 ネット無料 |

6480円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 145 | 133 | 68 | 3 | 6 | 5 | 2 | 各銀行 |

上図を見ると、変動金利ではメガバンク勢が下限の金利が低く、茨城の地銀の金利は有利とはいえない。ただ、固定金3年・5年であれば筑波銀行・水戸信用金庫がメガバンクよりも低金利になっている。とはいえ利用者が多いであろう固定金利10年だと、茨城の地銀よりもみずほ銀行の方が大幅に低金利になる可能性がある。筑波銀行は善戦しているが、みずほ銀行も忘れずに検討しておきたい。

一方で全期間固定(もしくは30年以上)だと、常陽銀行とフラット35が低金利になっている。常陽銀行は給与振込・クレジットカード・カードローン等が条件で、最低金利にするには加えて自己資金・返済比率にも条件が付いてくるため厳しくはあるが。。。フラット35は茨城県の大抵の銀行、さらに茨城県信用組合などでも契約できる一方で、なぜか水戸信金ではフラット35が公にされていない(契約できない可能性も)ため注意したい。

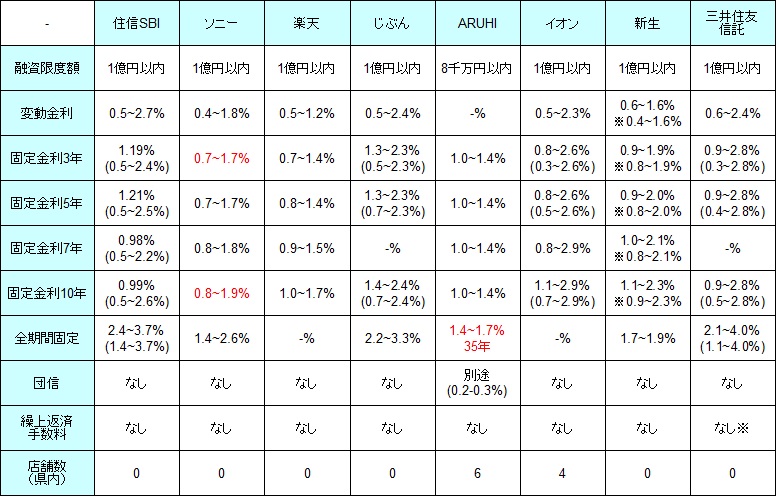

他方で対面ではなく、住宅ローンの契約をネットで完結したい(してもいい)なら、住信SBI銀行・楽天銀行・じぶん銀行などが候補になる。また、純粋なネット銀行ではないが、ARUHI・イオン銀行なども候補になり、ネットに注力している新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローンの諸条件・金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.4~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.19% (0.5~2.4%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.21% (0.5~2.5%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.98% (0.5~2.2%) |

0.8~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.99% (0.5~2.6%) |

0.8~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 6 | 4 | 0 | 0 |

上図のネット銀行等の金利を見ると、ソニー銀行は0.49%のため変動金利の下限は大差は無い。ただ、上述の対面が主の銀行よりは下限が低金利のため、審査次第では有利な金利になる可能性はある。また、固定金利10年以内だとソニー銀行が最低金利で、楽天銀行・キャンペーン中の新生銀行あたりも候補になってくる。ただ、新生は茨城に支店がなく、契約までに来店が必要になる銀行だけに候補からは除外される。

全期間引き下げではなく当初金利引き下げプランでも良いなら、前述の3つのネット銀行ではなく、イオン銀行と三井住友信託銀行が浮上する。しかし、当初金利引き下げプランは借り入れから数年が極めて低金利な分だけ、固定期間後の金利が通常より高くなる。返済額が一定期間終了後に増えることを念頭に、無理の無い返済プランを組む必要がある。

全期間固定もしくは30年以上だと住信SBI・ソニー・ARUHI(実質はフラット35)・三井住友信託が上図では低金利で、常陽銀行よりも金利は低い。金利を最重要視するなら三井住友信託を検討したいところだが、基本的に契約までに来店が必要となるため候補から外れてしまうのが残念だ。

また、フラット35は条件も各ネット銀行・メガバンク・茨城が地盤の銀行と大差は無いことが多い。ただ、常陽銀行・筑波銀行共に条件次第では同じフラット35といえど、若干だが高金利になる可能性があるため要確認といえる。

以上が茨城県での住宅ローン金利の比較だが、対面で固定期間内10年内なら筑波銀行が候補の筆頭となり、みずほも併せて検討するといいだろう。全期間固定なら常陽銀行かフラット35が有力だ。ネット銀行だとソニー・新生・住信SBIあたりから検討をし始めるのが効率的だろう。もちろん審査があるため、誰しもが最低金利で契約できるわけではない点は忘れずにおきたい。