群馬県の銀行の住宅ローン金利の比較

群馬で住宅ローンを組むならフラット35にするか否かが肝!?

群馬県在住で住宅ローンを組む場合、群馬で圧倒的なシェアを誇る群馬銀行を筆頭に、東和銀行・しののめ信用金庫なども候補になる。また、群馬県に支店を構えるゆうちょ銀行・メガバンク、さらにインターネット銀行やネットに注力している銀行も候補になる。

まず群馬県内に支店がある銀行であれば、給与振込み口座への指定などがローン金利引き下げの条件で口座を変更したとしても、群馬に在住している(職場も群馬)であれば日常の入出金などで手数料が節約できる。

みずほ・三井住友などは群馬県内にあるATM数は多くはないが、住宅ローン契約者であればコンビニでの入出金が4~5回は無料になるため利便性は決して悪くはない。また、支店で銀行員と直接交渉・契約ができるのも、条件などを確認する住宅ローンの初期段階では心強いだろう。

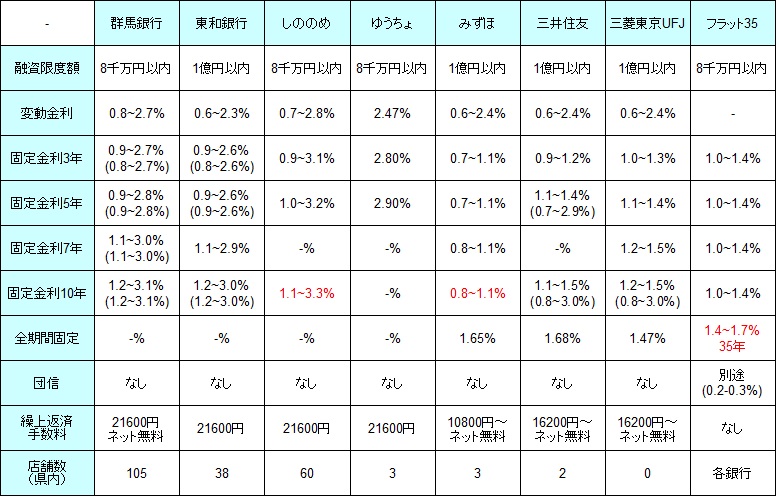

下図では、対面でのやりとりが主の銀行で住宅ローンを組んだ場合の変動金利、固定金利3年・5年・7年・10年、全期間固定の場合の金利を比較した。さらに融資限度額・繰上返済手数料の他に、団体信用生命保険(契約者が死亡したらローン残がゼロになる保険)を契約した場合の上乗せ金利、群馬県内の店舗・支店数も併せて比較した。金利が2段の箇所の下段には、当初金利だけ大幅引き下げされるローンの金利を記載した。

| - | 群馬銀行 | 東和銀行 | しののめ | ゆうちょ | みずほ | 三井住友 | 三菱UFJ | フラット35 |

| 融資限度額 | 8千万以内 | 1億以内 | 8千万以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 |

| 変動金利 | 0.8~2.7% | 0.6~2.3% | 0.7~2.8% | 2.47% | 0.6~2.4% | 0.6~2.4% | 0.6~2.4% | - |

| 固定3年 | 0.9~2.7% (0.8~2.7%) |

0.9~2.6% (0.8~2.6%) |

0.9~3.1% | 2.80% | 0.7~1.1% | 0.9~1.2% | 1.0~1.3% | 1.0~1.4% |

| 固定5年 | 0.9~2.8% (0.9~2.8%) |

0.9~2.6% (0.9~2.6%) |

1.0~3.2% | 2.90% | 0.7~1.1% | 1.1~1.4% (0.7~2.9%) |

1.1~1.4% | 1.0~1.4% |

| 固定7年 | 1.1~3.0% (1.1~3.0%) |

1.1~2.9% | - | - | 0.8~1.1% | - | 1.2~1.5% | 1.0~1.4% |

| 固定10年 | 1.2~3.1% (1.2~3.1%) |

1.2~3.0% (1.2~3.0%) |

1.1~3.3% | - | 0.8~1.1% | 1.1~1.5% (0.8~3.0%) |

1.2~1.5% (0.8~3.0%) |

1.0~1.4% |

| 全期間固定 | - | - | - | - | 1.65% | 1.68% | 1.47% | 1.4~1.7% |

| 団信 | なし | なし | なし | なし | なし | なし | なし | +0.2~0.3% |

| 繰上返済 手数料 |

21600円 ネット無料 |

21600円 | 21600円 | 21600円 | 10800円 ネット無料 |

16200円 ネット無料 |

16200円 ネット無料 |

なし |

| 県内店舗数 | 105 | 38 | 60 | 3 | 3 | 2 | 0 | 各銀行 |

上図を見ると変動金利では群馬の各銀行よりもメガバンクの方が金利の下限が低く、固定金利3~10年でも同様に近い状況だ。その中でも、みずほ銀行が最も低金利で他の銀行との金利差も小さくはない。また、群馬県の各銀行の固定金利10年であれば、フラット35の方が低金利な点も見逃せない。どうしても群馬の銀行が良い人で、固定金利の期間を短めが希望なら、あえてフラット35を選ぶという選択肢もある。

全期間固定もしくは30年以上だと、群馬県の各行の商品が存在せず、金利では三菱UFJとフラット35が低金利となっている。三菱UFJは群馬県内に支店が無いが、フラット35は群馬県では、今までに挙げた銀行と後述するネット銀行の他に、高崎信用金庫・桐生信用金庫・利根郡信用金庫・北群馬信用金庫などの信用金庫でも契約できる。ただ、条件次第で金利が微妙に異なるため注意したい。

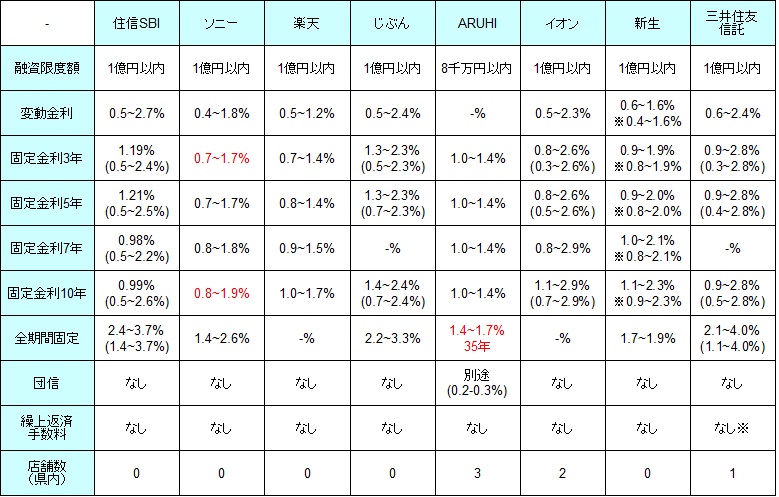

他方で対面ではなく、住宅ローンの契約をネットで完結したい(してもいい)なら、住信SBI銀行・楽天銀行・じぶん銀行などが候補になる。また、純粋なネット銀行ではないが、ARUHI・イオン銀行なども候補になり、ネットに注力している新生銀行・三井住友信託銀行も候補になる。下図で、これらの銀行の住宅ローンの諸条件・金利などを比較した※括弧内は当初大幅引き下げプランの金利

| - | 住信SBI | ソニー | 楽天 | じぶん | ARUHI | イオン | 新生 | 三井住友信託 |

| 融資限度額 | 1億以内 | 1億以内 | 1億以内 | 1億以内 | 8千万以内 | 1億以内 | 1億以内 | 1億以内 |

| 変動金利 | 0.5~2.7% | 0.4~1.8% | 0.5~1.2% | 0.5~2.4% | - | 0.5~2.3% | 0.6~1.6% ※0.4~1.6% |

0.6~2.4% |

| 固定3年 | 1.19% (0.5~2.4%) |

0.7~1.7% | 0.7~1.4% | 1.3~2.3% (0.5~2.3%) |

1.0~1.4% | 0.8~2.6% (0.3~2.6%) |

0.9~1.9% ※0.8~1.9% |

0.9~2.8% (0.3~2.8%) |

| 固定5年 | 1.21% (0.5~2.5%) |

0.7~1.7% | 0.8~1.4% | 1.3~2.3% (0.7~2.3%) |

1.0~1.4% | 0.8~2.6% (0.5~2.6%) |

0.9~2.0% ※0.8~2.0% |

0.9~2.8% (0.4~2.8%) |

| 固定7年 | 0.98% (0.5~2.2%) |

0.8~1.8% | 0.9~1.5% | - | 1.0~1.4% | 0.8~2.9% | 1.0~2.1% ※0.8~2.1% |

- |

| 固定10年 | 0.99% (0.5~2.6%) |

0.8~1.9% | 1.0~1.7% | 1.4~2.4% (0.7~2.4%) |

1.0~1.4% | 1.1~2.9% (0.7~2.9%) |

1.1~2.3% ※0.9~2.3% |

0.9~2.8% (0.5~2.8%) |

| 全期間固定 | 2.4~3.7% (1.4~3.7%) |

1.4~2.6% | - | 2.2~3.3% | 1.4~1.7% | - | 1.7~1.9% | 2.1~4.0% (1.1~4.0%) |

| 団信 | なし | なし | なし | なし | +0.2% | なし | なし | なし |

| 繰上返済 手数料 |

なし | なし | なし | なし | なし | なし | なし | なし※ |

| 県内店舗数 | 0 | 0 | 0 | 0 | 3 | 2 | 0 | 1 |

上図のネット銀行等の金利を見ると、変動金利は上述の対面が主の銀行よりは低く、固定金利3~10年も同じく低い。最低金利のソニー銀行なら、群馬の各銀行よりも0.3~0.4%低い金利になる可能性を秘めている。群馬の各銀行との比較との視点に立てば、厳密にはネット銀行ではないが、イオン銀行・新生銀行・三井住友信託銀行にも目を向けてもいいだろう。

また、全期間引き下げではなく当初金利引き下げプランでも良いなら、ソニー銀行ではなくイオン銀行と三井住友信託銀行が最低金利になってくる。当初期間重視プランだと、固定期間後の金利が通常より高くなるため、一定期間終了後に返済額が増える心配がある。決して当初期間重視の方が得ではない点、さらに返済額が増額されても返済に支障が無いかを考えておく必要がある。

ちなみに新生銀行・イオン銀行・三井住友信託だと、新生銀行は群馬県内に支店はないが、イオン銀行・三井住友住友信託は支店がある。イオン銀行は太田市・高崎市に1店舗ずつ、三井住友信託は前橋市に1店舗のみのため、群馬県民なら誰しもが便利というわけではないが、両銀行とも契約までに来店が必要になるため群馬県民にはプラスといえる。

全期間固定もしくは30年以上だとソニー銀行の他に、住信SBI・ARUHI(実質はフラット35)・三井住友信託が候補に挙がってくる。日常的な使い勝手ならソニー銀行に軍配に上がるが、金利重視なら三井住友信託が最有力となる。また、フラット35ならARUHIでもいいのだが、メガバンク・群馬の各銀行と大差は無いため、自分が利用しやすい銀行で検討するのも悪くない。

以上が群馬県での住宅ローン金利の比較だが、固定金利10年内ならソニー・みずほ・イオン(または三井住友信託)のいずれかが有力で、長期固定金利が希望ならフラット35も候補に入ってきて、あとは審査や諸条件で絞るのが効率的といえそうだ。