ネット銀行・都市銀行の住宅ローンのメリット・デメリット

ARUHIの住宅ローンは金利以外にメリットがあるかというと!?

ARUHIは2000年に設立した住宅ローンの貸出・取次業務の会社で、ARUHI自体が銀行というわけではない。旧社名はSBIモーゲージであることから分かるように、SBIホールディングスから出資(完全子会社ではない)を受けている。

住宅ローンについては、一般的な銀行と同じく変動金利・固定期間ありの変動金利で提供していた「ARUHIフリーダム」があったが、2016年をもって申込を終了している。現在はフラット35が住宅ローンの主力で、フラット35のシェアでナンバー1を謳っている。特に低金利をウリにしているが、今回はARUHIの住宅ローン金利以外(金利比較は住宅ローン比較 東日本編・西日本編を参照)のメリット・デメリットを記述する。

まず下図では、ARUHIと一般的な都市銀行・地方銀行の住宅ローンで、手続き・借入までの日数・定額自動入金・保証料(+保証会社の手数料)・事務手数料・抵当権設定費用・一部繰上返済の手数料・ATM手数料・団体信用生命保険を比較した。

| - | 一般的な銀行 | ARUHI |

| 手続き | ネット+書面郵送+来店 | 来店+書面郵送 |

| 借り入れまでの日数 | 1ヶ月~1ヶ月半 | 1ヶ月? |

| 保証料 | 借入金額100万あたり1~2万 | 無料 |

| 保証会社手数料 | 約3万円 | 無料 |

| 事務手数料 | 固定金利特約だと1万円 | 借入金額の約2% |

| 抵当権設定費用 | 借入金額の0.4% | 借入額の0.1~0.4% |

| 定額自動入金 | 有料or無し | - |

| 一部繰上返済手数料 | 有料またはネットのみ無料 | 無料 |

| 自行ATM手数料 | 無料だが時間外は回数制限 | - |

| コンビニATM手数料 | 有料 | - |

| 団体信用生命保険 | 無料だが三大疾病等は有料 | 有料で借入額の0.2~0.3% |

まず手続き・借り入れまでの概算日数を一般的な銀行と比較すると、来店と書面の郵送がベースとなっており特段の差は無い。ネット銀行では、じぶん銀行が必要書類をネットにアップロードして郵送作業を省略するなどしている。日本初のネットでの繰上返済を可能にするなどの取り組みをしてきたわりには、現在では物足りない状況といえる。

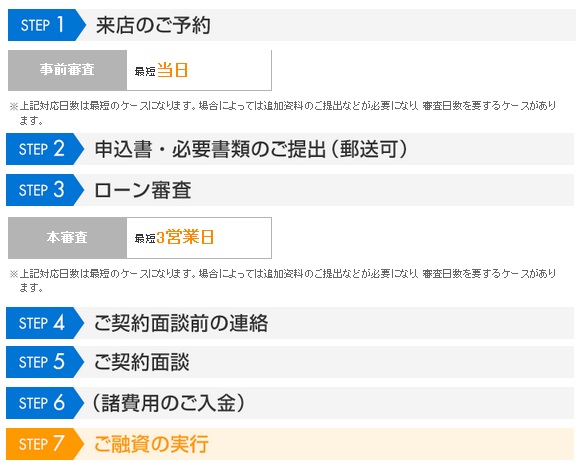

申込から実際の借り入れまでのスピードだが、ARUHIは事前審査が最短当日、本審査も最短3日としている。ただ、申込から借り入れまでの流れを見ると、借り入れまでに2回の来店が絡んでいる。ARUHIの多くの店舗の営業時間は9;30~18:00で、普通の会社員であれば週末しか来店ができない。それも店舗によっては日曜が定休日に設定されており、さらに来店するには時間の都合を付けるのが難しくなる。審査自体がスピーディーでも実際に借り入れるまでには、相応の時間を要する可能性が極めて高い。

各種手数料については、一般的な銀行ではなくネット銀行と同じスタイルで、保証料・保証会社手数料の代わりに借り入れ額の2%程度を事務手数料で徴収する。保証料よりは得にはなるが、各ネット銀行と同一のためARUHIならではのメリットではない。さらにいえば、楽天銀行や新生銀行のように、事務手数料を10~30万円に固定している銀行があるため、さらにメリット感は無い。

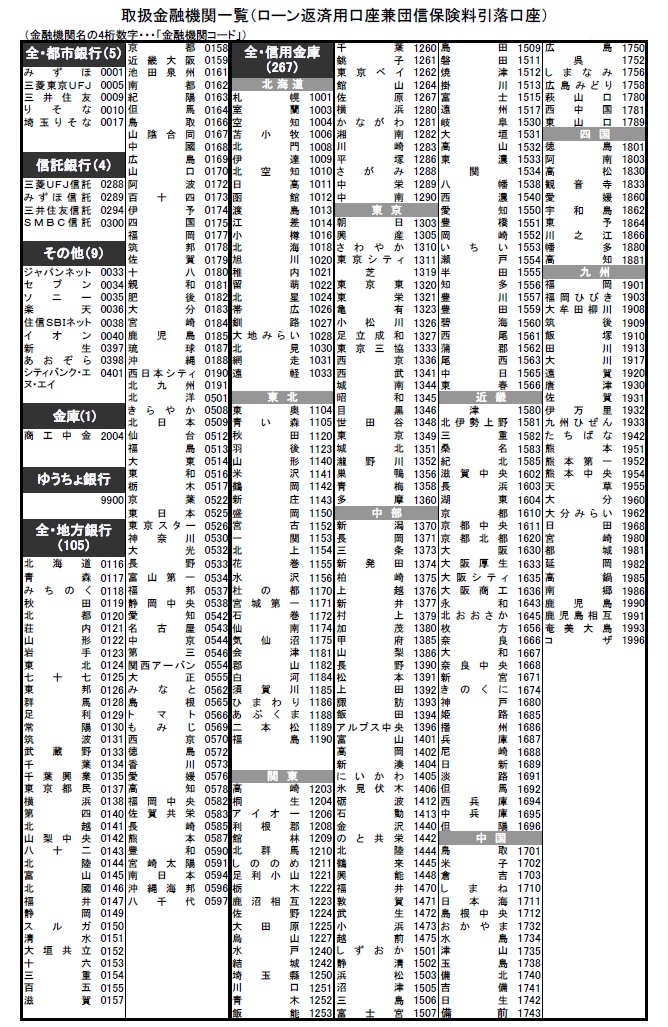

次に返済についてだが、一般的な銀行だと自行の銀行口座から返済額が引き落とされるが、ARUHIは銀行ではない。そのため返済はARUHIが提携する銀行口座から「SMBC(SBIMローン)」ないしは「ARUHI」の名称で引き落とされる。引き落としを選択できる銀行口座は全国1000以上の金融機関のため、そうそう不便はないだろう。今利用中の銀行のままで、給与振込み指定の銀行を職場に申請して変更する必要はないため、メリットといえなくもない。

各種手数料は、ARUHIは銀行ではないためATM手数料などは無関係だ。一部繰上返済の手数料が無料なのはポイントといえるが、ネット銀行は総じて無料になっており、そもそもフラット35自体が一部繰上返済を無料と謳っているため、こちらもメリットとは言い難い。

次に団体信用生命保険についてだが、フラット35が別途で保険料を徴収している関係で、ARUHIでも団信は別途の保険料が必要になる。金利に換算すれば借り入れ額の0.2~0.3%程度だが、一般的な銀行だと無料(実際には金利に含まれているだけの可能性が高いが)としており、じぶん銀行は「がん団信」が無料、住信SBIは八大疾病の団信が無料となっている。そう考えれば、ARUHIの団信はメリットどころかデメリットがあるともいえる。

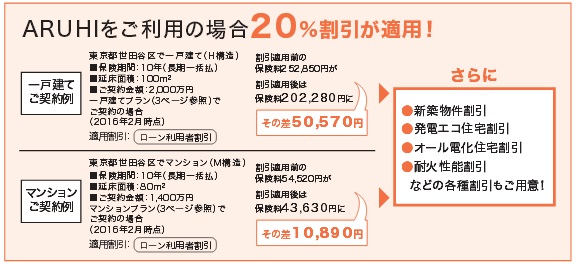

団信ではメリットがないものの、ARUHIだと提携しているAIU損害保険の火災保険の保険料が20%割引になるメリットがある。その他の新築割引・エコ住宅割引なども併用でき、新しい住居には必要不可欠な火災保険が安くなるのはメリットといえる。

最後に、ARUHIならではの特色の1つとして挙げたいのが「ARUHIフラットα」だ。通常はフラット35でローン総額の9割までしか融資できない、と判断されてしまった場合には、頭金を増すなどの対策をしないといけない。このAURHIフラットαは頭金を貯めずに不足分を補って融資額を10割にできる。

もちろんフラットαにも金利が発生し、その金利は馬鹿にならないレベル(約2~3%)ではある。ただ、どうしても逃さず購入したい住宅がある人、頭金を貯めずに購入したい人には助けになる仕組みでもある。一般的な銀行だと「頭金を貯めて出直してください」と言われる可能性も十二分にあるだけに、一部の人には十二分にメリットになり得るサービスだ。

ARUHIの住宅ローンについては以上だが、金利を度外視すれば、一部の人にはメリットになりそうな項目もあるが、他の銀行と比較して総じてイマイチで物足りない内容といえる。そもそもARUHI自体が低金利だけを推している感もあるため妥当な結果ともいえるが。。。自分が望む条件でARUHIが最低金利だったにしても、自分の希望・使い勝手に合うかを考えてから検討した方が良さそうだ。